Tot de kapitaalgoederen in de openbare ruimte rekenen we de wegen en civiele kunstwerken (bruggen, tunnels en viaducten), de riolering, het water en het groen en het vastgoed in de gemeente. Onderhoud bestaat uit dagelijks onderhoud, groot onderhoud en technische vervanging in renovatie.

Inhoud

Het beheer van de kapitaalgoederen is in de afgelopen jaren vastgelegd in de verschillende beheer- en beleidsplannen. Voor het beheer van de openbare buitenruimte wordt het ‘Integraal beheerplan Openbare Ruimte 2017 - 2020’ gevolgd en als onderdeel hiervan voor de riolering en het water het “Gemeentelijk Water- en Rioleringsplan 2017-2020”. In 2021 stellen wij een nieuw programma vast voor het beheer van de openbare ruimte (het OPOR). Tot het moment waarop dit plan is vastgesteld hanteren wij het Integraal beheerplan 2017-2020 als leidraad voor het beheer van de kapitaalgoederen in de openbare ruimte.

Het beheer van het gemeentelijke vastgoed staat beschreven in de ‘Strategische kaders exploitatiebeheer gemeente Veenendaal’ en het ‘Beheerplan Gemeentelijk Vastgoed 2017-2020’. Voor de buitensportaccommodaties is de beheerkwaliteit bepaald door de landelijk gestelde eisen van NOC*NSF en de verschillende sportbonden.

In 2022 wordt het beheer van de kapitaalgoederen uitgevoerd zoals vastgelegd in de vastgestelde beheer- en beleidsplannen. De doelstelling voor de openbare ruimte ligt volgens het vastgestelde IBP op A-niveau voor de winkelcentra en begraafplaats. Voor de overige delen van de gemeente is de intentie een groei richting B-niveau te realiseren. Belangrijke items hierin zijn, natuur, duurzaamheid, participatie, bereikbaarheid, social return en klimaatadaptatie.

Door de integrale werkwijze worden kapitaalvernietiging en het ontstaan van onveilige situaties voorkomen. Met gerichte en integrale programmering van het groot onderhoud en vervanging in de openbare ruimte worden de beschikbare middelen zo goed en efficiënt mogelijk ingezet.

Algemene ontwikkelingen

Via het IBP 2017 -2020 zijn aanvullende middelen beschikbaar gesteld om de beheerkwaliteit van de openbare ruimte weer te laten groeien naar het B-niveau.

In 2019 is de voorbereiding gestart met het Wijkgericht Werken 2.0. Uitgangspunt is in gesprek te gaan met bewoners aan de hand van een digitale weergave van de door ons geplande werkzaamheden in 2022 en verder als onderdeel van het wijkplan. Samen met bewoners is dit wijkplan definitief gemaakt waarin ook de initiatieven en wensen van bewoners zijn meegenomen, mits passend binnen de bestaande budgetten. Bewoners worden gestimuleerd actief mee te denken en doen binnen de geplande werkzaamheden in de openbare ruimte.

Elke maand wordt de openbare ruimte geschouwd door een onafhankelijk bureau. Deze schouw is een momentopname en is in de eerste plaats bedoeld als sturingsinstrument voor de uitvoering. Er wordt geschouwd op technische kwaliteit en verzorgende kwaliteit. Dit laatste gaat over zaken als zwerfvuil, onkruid, lengte van het gras, graffiti etc.

Technische kwaliteit

Op basis van (eigen) inspecties en schouwrapporten wordt klein of groot onderhoud uitgevoerd in de openbare ruimte zodat deze voldoen aan de beeldkwaliteit A/B-niveau. In de winkelcentra en de begraafplaats wordt voor de verhardingen, straatmeubilair en groen een A-niveau gerealiseerd. In de overige wijken wordt de kwaliteit beoordeeld op een B/C-niveau en wordt toegewerkt naar het B-niveau.

Verzorgende kwaliteit

De verzorgende kwaliteit van de openbare ruimte wordt op basis van inspecties beoordeeld op een B/C-niveau en in de centrumgebieden op B/A-niveau. Ook hier wordt toegewerkt naar het gewenste kwaliteitsniveau B en A. Bij verzorgende kwaliteit wordt bijvoorbeeld naar zwerfafval en onkruid gekeken; het gaat erom dat de openbare ruimte schoon en netjes is.

Verloop kwaliteit

In het Integraal beheerplan is het uitgangspunt dat er gewerkt wordt naar een openbare ruimte met kwaliteit A in het centrum en begraafplaats en B in de overige gebieden. Op dit moment werken we hier nog steeds naar toe en ligt het kwaliteitsniveau van een deel van het areaal tussen niveau B en C. In het OPOR wordt een uitgebreid overzicht gegeven van het huidige kwaliteitsniveau en de benodigde middelen om het gewenste kwaliteitsniveau te behalen.

Wegen en kunstwerken

Wegen die aan het einde van de technische of maatschappelijke levensduur zijn worden gereconstrueerd. Hierbij wordt integraal gekeken of er noodzakelijke aanpassingen dan wel vervangingen zijn aan de riolering, groenvoorzieningen, technische installaties, verkeersregelinstallaties, openbare verlichting ect. In 2022 wordt levensduur verlengend onderhoud/herinrichting van de volgende wegen uitgevoerd:

| Straat |

Jaar |

Stand van zaken |

| Kerkewijk fase 3 |

2021-2022 |

In voorbereiding. Reconstructie en realisatie hemelwaterriool |

| Parkeerterrein Panhuis, reconstructie Verlengde Sportlaan |

2021-2023 |

In voorbereiding |

| Ambachtsstraat, Boslaan, Dennenlaan |

2021-2023 |

In voorbereiding. Aanleg doorfietsroute Ambachtslaan/Boslaan en realisatie hemelwaterriool |

| Buurtlaan-oost (Dragonderweg-gem. grens) |

2021-2022 |

In voorbereiding. Reconstructie en aanleg snelfietsroute Ede-Veenendaal |

| Gerard Doustraat |

2021-2022 |

In voorbereiding.

Reconstructie en aanleghemelwaterriool |

| Wageningselaan |

2021-2023 |

In voorbereiding. Vergroten hemelwaterriool |

| Lange Vore, Lemoen, Ploegschaar, Dissel, Tweespan, Tarweveld, Gersteveld |

2021-2024 |

In voorbereiding. Reconstructie en realisatie hemelwaterriool |

| Dragonderweg |

2021-2022 |

In voorbereiding |

| Afkoppelen en reconstructie De Pol |

2021-2025 |

In voorbereiding. Reconstructie en realisatie hemelwaterriool |

| Ellekoot (inclusief parkeerterreinen) |

2021-2022 |

In uitvoering, reconstructie en realisatie waterberging |

| Aardzwaluw, Klipzwaluw |

2021-2022 |

In voorbereiding, reconstructie en realisatie hemelwaterriool |

| De Grote Beer (Veldweg - Prins Clauslaan |

2021-2022 |

In voorbereiding, optimalisatie kruisingen en groot onderhoud asfaltverhardingen. Inclusief vervangen Verkeersregelinstallaties (VRI) Prins Clauslaan-Grote Beer en Prins Clauslaan- Nansenstraat/Ghandistraat naar iVRI |

| Rondweg West |

2021-2022 |

In voorbereiding. verbeteren verkeersveiligheid kruispunt Bergweg, nemen snelheidsremmende maatregelen nabij Thorbeckesingel en groot onderhoud (gemeentegrens - Bergweg) |

| Reconstructie Duivenwal en uitvoering geven aan gebiedsvisie Duivenweide |

2021-2022 |

In voorbereiding. Reconstructie en optimalisatie fietsroute centrumring en uitvoering geven aan de vastgestelde gebiedsvisie Duivenweide. |

| De Wiekslag - De Pionier |

2021-2023 |

In voorbereiding. Vervangen brug Pionier t.b.v. optimalisatie fietsonderdoorgang, groot onderhoud asfaltverhardingen en reconstructie kruising Hoornzwaluw. |

Vertaling begroting

Voor het levensduur verlengend onderhoud/herinrichting aan wegen en kunstwerken is in 2022 in het meerjareninvesteringsplan een totaalbedrag van € 4.493.700 opgenomen. Verder is € 249.000 opgenomen om te investeren in de technische installaties.

Voor het dagelijkse onderhoud zijn in 2022 de volgende bedragen in de exploitatiebegroting beschikbaar:

- Wegen en kunstwerken en gladheidbestrijding € 1.636.000;

- Openbare verlichting, technische installatie en VRI € 1.493.000;

- Straatmeubilair , bewegwijzering en bebording € 192.000;

- Reiniging openbare ruimte en onkruidverwijdering € 1.118.000.

Financiële consequentie (langjarig)

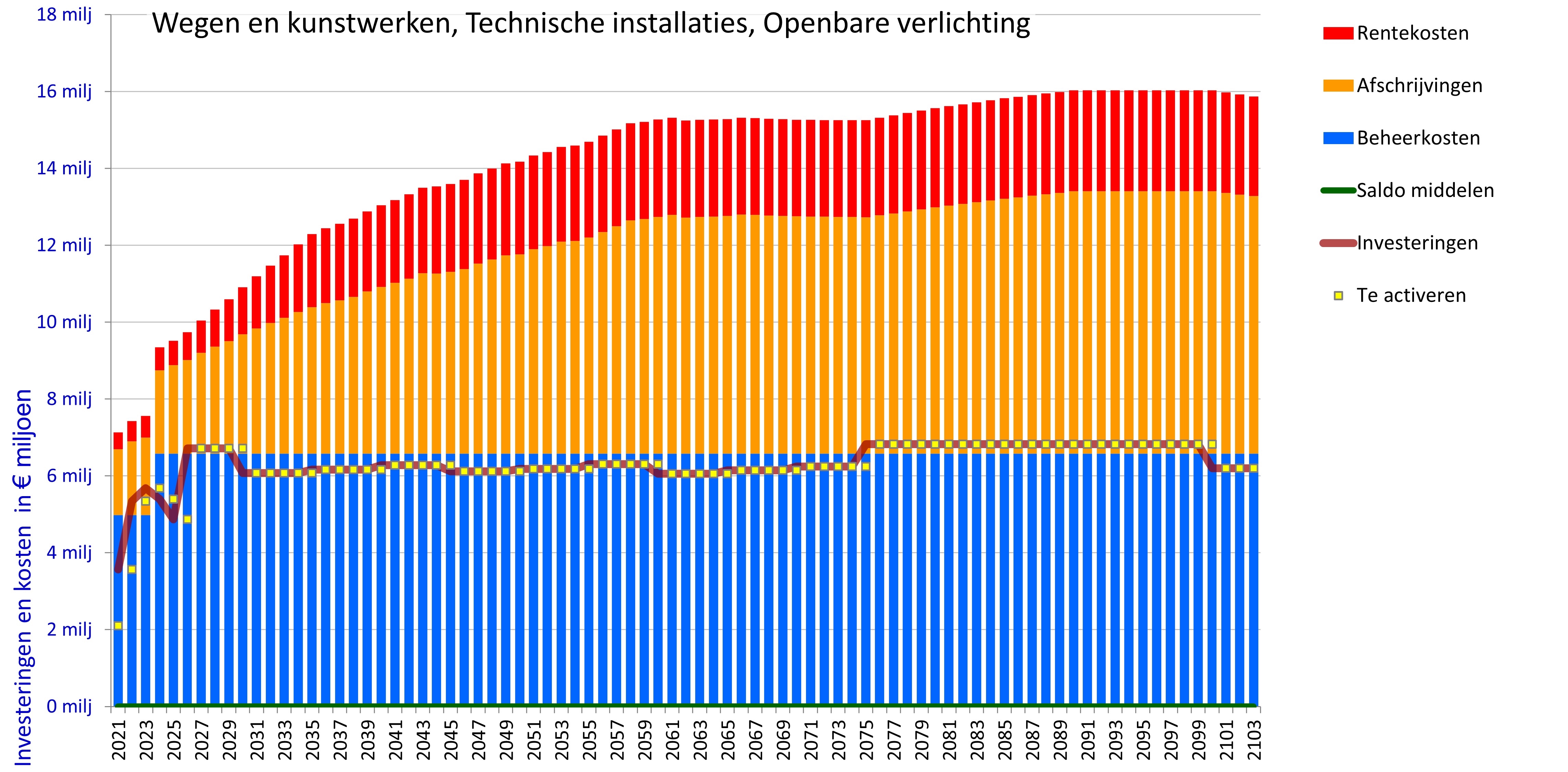

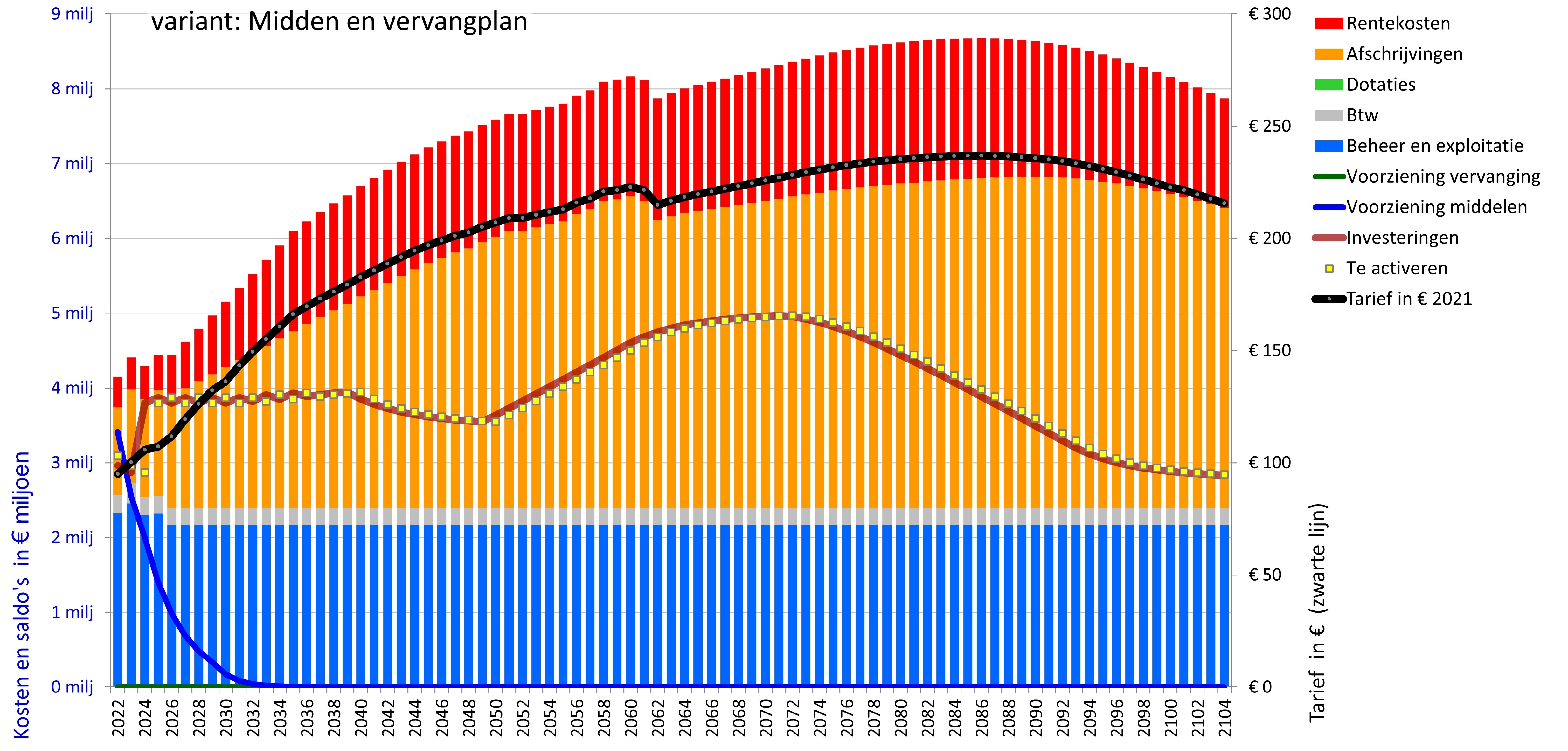

De komende jaren worden veel wegen gereconstrueerd welke aangelegd zijn vanuit de grondexploitatie. De komende jaren levert dit door deze bedragen te investeren een toename aan kapitaalslasten op zoals in de onderstaande grafiek is weergegeven.

Riolering

Beleidskaders

Er wordt gewerkt aan de hand van het Gemeentelijk Riolerings- en Waterplan 2017-2020. In 2021 wordt dit plan geactualiseerd en als beleid opgenomen in het OPOR.

(Financiële) consequenties

In 2022 wordt levensduur verlengend onderhoud uitgevoerd aan rioleringen. Verder worden, naast regulier onderhoud (reiniging van riolen en gemalen), ook reconstructies uitgevoerd.

Voor de uit te voeren reconstructiewerkzaamheden wordt verwezen naar de tabel onder wegen en kunstwerken. Bij deze projecten wordt waar mogelijk het regenwater op het openbare terrein afgekoppeld door de aanleg van een gescheiden stelsel en krijgen bewoners aangeboden eveneens het regenwater op particulier terrein af te koppelen.

De werkzaamheden op industrieterrein Nijverkamp (Wageningselaan) betreffen het verruimen van het hemelwaterriool als maatregel tegen structurele wateroverlast. De exacte uitvoeringsdatum van dit project is echter nog niet zeker in verband met lopend effectonderzoek op de grondwateraanvoer naar natuurgebied De Hel.

Vertaling begroting

Voor afkoppelprojecten en rioolvervangingen is in 2022 in het meerjareninvesteringsplan een bedrag opgenomen van € 3.050.300. Voor het vervangen van technische installaties (pompen) is een bedrag opgenomen van € 108.200.

Voor het dagelijkse onderhoud zijn onderstaande bedragen in de exploitatiebegroting 2022 opgenomen:

- Rioolbeheer € 309.000;

- Reinigen en onderhouden kolken € 192.000

- Onderhoud pompen en persleidingen € 294.000

Hierin zijn naast het beheer en onderhoud aan de riolen onder andere kosten voor baggerwerkzaamheden, grondwaterbeheer en een aandeel in straatvegen inbegrepen.

Financiële consequentie (langjarig)

De komende jaren worden riolen vervangen welke aangelegd zijn vanuit de grondexploitatie, ook worden nieuwe hemelwaterrioleringen en waterbergingen aangelegd. De komende jaren levert dit door deze bedragen te investeren een toename aan kapitaalslasten op zoals in de onderstaande grafiek is weergegeven.

Water

Beleidskader

Er is gewerkt aan de hand van het Gemeentelijk Riolerings- en Waterplan 2017-2020. In 2021 wordt dit plan geactualiseerd en als beleid opgenomen in het OPOR.

Financiële consequenties

Naast het regulier onderhoud zoals het maaien en korven van vijvers en sloten worden in 2022 meerdere watergangen en oevers voorzien van nieuwe beschoeiingen of omgevormd tot natuurvriendelijke oevers. Hiervoor is in 2021 een raamcontract afgesloten. Ook vinden er baggerwerkzaamheden plaats. We onderzoeken tenslotte ook of we een pilot kunnen doen met een harkboot om overlast door woekerende waterplanten aan te pakken.

Vertaling begroting

Voor het vervangen van de beschoeiingen is in 2022 in het meerjareninvesteringsplan een bedrag opgenomen van € 100.000.

In totaal is voor het dagelijkse onderhoud in de exploitatiebegroting 2022 opgenomen:

- Maaien vijvers en klein onderhoudswerk € 88.000;

- Baggerwerkzaamheden € 81.000.

Groen

Beleidskader

In de uitvoering van het beleid wordt gewerkt aan de hand van het Integraal Beheerplan openbare ruimte (IBP, 2017-2020). Sinds 2017 volgen we daarin een andere aanpak, met vooral aandacht voor verduurzaming van het groen, gevolgen van klimaatverandering en de bijdrage van groen in de waterhuishouding, zoals afvoer van regenwater en dat alles binnen de bestaande budgetten. Voor de kapitaalgoederen zijn daarin vooral de ontwikkelingen, het kostenbewustzijn en de duurzaamheid van toepassing.

Op basis van het IBP beheren wij het centrumgebied op een A-kwaliteitsniveau en de overige wijken / industrieterreinen op een niveau dat gaat in de richting van een B-niveau.

In verband met het opstellen van de omgevingsvisie heeft geen actualisatie van het groen- en bomenbeleid plaatsgevonden. Wel is er een actualisatienotitie gemaakt van het groenstructuurplan waarin o.a. klimaatadaptatie en ecologie belangrijke thema’s waren. Voor deze actualisatie is ook overlegd met het groenpanel wat bestaat uit een groep betrokken bewoners en organisaties. Eenzelfde actualisatie vindt nu plaats voor het speelruimteplan. Deze actualisatienotities verwerken wij in 2021 in het OPOR.

Financiële consequenties

Omdat alleen gezond en gevarieerd groen de voordelen geeft die we beogen met ons groen, zijn we continu bezig met snoeien, kap en herplant, groeiplaatsverbetering en andere beheersmaatregelen zoals maaien en onkruidbestrijding. Het belang van variatie is door de in Nederland snel toegeslagen essentaksterfte en de eikenprocessierups eens te meer duidelijk geworden.

Bij weg- en rioolreconstructies (zie tabel eerder in deze paragraaf) wordt het groen standaard meegenomen bij herinrichting. Hierbij is het uitgangspunt dat waardevol groen blijft behouden en waar mogelijk verbeterd. Naast deze reconstructies worden op diverse locaties ingezet op renovatie en uitbreiding van het openbaar groen in combinatie met het realiseren van locatie waar inwoners kunnen Bewegen, Ontmoeten, Sporten en Spelen (BOSS-locaties). In het OPOR wordt dit beleid verder uitgewerkt en toegelicht.

Vertaling begroting

Om te investeren in goede standplaatsen voor bomen en een gezonde en groene leefomgeving is in het meerjaren investeringsplan een bedrag opgenomen van € 400.000; voor de vervanging en optimalisatie van de speellocaties is dit een bedrag van € 229.200.

Voor het dagelijkse onderhoud zijn in de exploitatiebegroting 2022 de onderstaande bedragen opgenomen:

- Onderhoud groen € 2.752.000;

- Speelvoorzieningen € 177.000.

Financiële consequentie (langjarig)

De komende jaren wordt groen en worden speelplekken welke aangelegd zijn vanuit de grondexploitatie vervangen. Ook wordt er om de ambities waar te maken geïnvesteerd in nieuw hoogwaardig groen en speellocaties. De komende jaren levert dit door deze bedragen te investeren een toename aan kapitaalslasten van ca. € 1 miljoen.

Buitensport

Buitensportvoorzieningen die niet meer voldoen aan de landelijk gestelde eisen van NOC*NSF en de verschillende sportbonden worden gerenoveerd. In 2022 worden in dit kader de volgende projecten uitgevoerd:

| Sportveld |

Jaar |

Stand van zaken |

| Renovatie Tennisbanen |

2021-2022 |

In voorbereiding |

| Renovatie kunstgrasveld |

2021-2022 |

In voorbereiding |

| Renovatie natuurgrasvelden |

2021-2022 |

In voorbereiding |

| Renovatie verhardingen |

2021-2022 |

In voorbereiding |

Vertaling begroting

Voor de renovatie van buitensportvoorzieningen is in 2022 in het meerjareninvesteringsplan een totaalbedrag van € 721.193 incl. btw opgenomen.

Vastgoed

Algemeen

Onze doelstelling voor vastgoed is een goed onderhouden (slank) vastgoedbestand, waarmee effectief invulling wordt gegeven aan het accommodatiebeleid van de gemeente en financiële risico’s tot een minimum beperkt blijven. We doen dit tegen zo laag mogelijke tarieven en kostendekkend. Hierdoor hebben we de kosten en opbrengsten goed in beeld en sturen we op zo laag mogelijke uitgaven.

Beleidskader

De werkzaamheden worden overeenkomstig het vastgestelde beleidskader Strategische kaders dynamisch vastgoedmanagement uitgevoerd.

In het najaar van 2020 is het vastgoedbeheerplan 2021 – 2024 door de gemeenteraad vastgesteld. Wij voeren ons beheer overeenkomstig de kaders uit dit plan uit.

Overzicht kwaliteitsniveau

Het vastgoed wordt in stand gehouden op kwaliteitsniveau 3 van de NEN 2767. Het publieksgedeelte van het gemeentehuis wordt in standgehouden op kwaliteitsniveau 2 van de NEN 2767. Het vastgoed met een exploitatieperiode korter dan 5 jaar wordt in standgehouden op kwaliteitsniveau 4 van de NEN 2767.

(Financiële) consequenties

Uit het vastgoedbeheerplan volgt een jaarlijks door het college vastgestelde onderhoudsraming en jaarbudget. Dit budget is gebaseerd op dat wat is afgesproken met de raad in het vastgoedbeheerplan 2021-2024. Op basis van het meerjarenonderhoudsplan (MDOP) wordt bekeken welke werkzaamheden en budget noodzakelijk zijn om de kwaliteit te handhaven. Uitgangspunt is dat het gemeentelijke vastgoed voldoet aan het gewenste kwaliteitsniveau en er geen achterstallig onderhoud is.