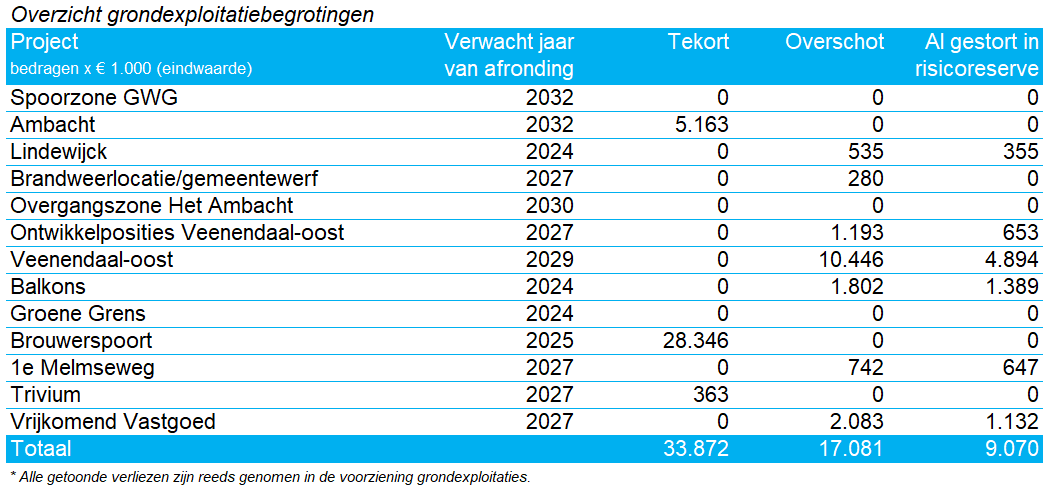

Wegen, kunstwerken, Openbare verlichtingen en technische installaties

Beleidskaders

Het vastgestelde beleidskader is het Omgevingsprogramma Openbare Ruimte 2022-2025 (OPOR 2022-2025).

Kapitaalgoederen die aan het einde van de technische of maatschappelijke levensduur zijn worden gereconstrueerd. Hierbij wordt gekeken of vervangingen integraal opgepakt kunnen worden.

Financiële consequentie (langjarig)

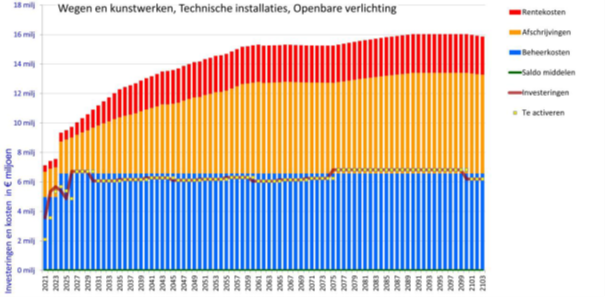

De komende jaren staat de gemeente voor een grote vervangingsopgave voor de openbare ruimte, waaronder de wegen, kunstwerken, openbare verlichting en verkeersregelinstallaties. Deze zijn veelal aangelegd en gefinancierd vanuit de grondexploitatie. Bij vervanging levert dit een toename op van kapitaal- en rentelasten zoals in onderstaande grafiek is weergegeven.

Figuur 1: visualisatie kapitaallasten taakveld verkeer en vervoer *

De verkeersregelinstallaties (VRI's) zijn aan het eind van hun levensduur en aan vervanging toe. De eerste VRI’s zijn in 2024 vervangen door intelligente installaties (iVRI’s). De komende jaren wordt geïnvesteerd in de vervanging van de overige VRI’s.

Bij het vaststellen van het OPOR is besloten in 2026 een voorziening met een jaarlijkse dotatie van € 1.370.000,- in te stellen voor financiering van het groot onderhoud van de asfaltverhardingen. In de kadernota 2025-2028 (heroverwegingen) is besloten om de jaarlijkse dotatie te verlagen naar € 1.020.000,-.

*De piek in investeringen in het jaar 2023/2025 wordt grotendeels veroorzaakt door het toegekende budget t.b.v. uitwerking gebiedsvisie Franse Gat.

Vertaling begroting

Voor de reconstructies aan wegen en kunstwerken wordt in 2025 in het meerjareninvesteringsplan een totaalbedrag van € 5.008.000,- besteed. Voor de verkeersregelinstallaties is een bedrag van € 310.000,- beschikbaar en voor de openbare verlichtingen € 443.160,-.

Voor het dagelijkse onderhoud zijn in 2025 de volgende bedragen in de exploitatiebegroting opgenomen:

- Wegen en kunstwerken en gladheidbestrijding € 2.951.432,-;

- Openbare verlichting, technische installatie en VRI € 817.462,-;

- Straatmeubilair , bewegwijzering en bebording € 325.807,-;

- Reiniging openbare ruimte en onkruidverwijdering € 1.078.718,-.

Riolering

Beleidskaders

Het vastgestelde beleidskader is het Omgevingsprogramma Openbare Ruimte 2022-2025 (OPOR 2022-2025).

Financiële consequentie (langjarig)

De komende jaren worden riolen vervangen welke aangelegd zijn vanuit de grondexploitatie, ook worden nieuwe hemelwaterrioleringen en waterbergingen aangelegd. De komende jaren levert dit door deze bedragen te investeren een toename aan kapitaalslasten op zoals in de onderstaande grafiek is weergegeven.

Figuur 2. visualisatie toename kapitaallasten taakveld riolering

Elk jaar worden in Veenendaal reconstructies uitgevoerd van straten en wijken. Hierbij wordt het hemelwater afgekoppeld van het vuilwaterriool. Het regenwater komt dan in het oppervlaktewatersysteem wat berging bevat en afvoer naar de Grift. Omdat er door klimaatinvloeden in de toekomst grotere piekbuien zullen gaan optreden, bestaat het gevaar dat De Grift door de aanliggende gemeenten dusdanig wordt belast dat dit benedenstrooms bij Amersfoort voor problemen kan zorgen. Om deze piek in de afvoer van regenwater te dempen, en water vast te houden waar het valt, kan het regenwater ter plaatse langer geborgen dan wel geïnfiltreerd worden. In de Veense situatie is dit echter heel complex vanwege de hoge grondwaterstand in relatie tot het benodigde ruimtebeslag. Of berging en infiltratie mogelijk en noodzakelijk is, is daarom maatwerk per locatie. De klimaatstresstest die op het moment wordt uitgevoerd, zal hierin sturing geven. De extra investeringskosten en de gevolgen voor de kapitaallasten en rioolheffing voor de komende jaren worden in het nieuwe OPOR in beeld gebracht.

Vertaling begroting

Voor afkoppelprojecten en rioolvervangingen is in 2025 in het OPOR een bedrag van € 5.463.000,- opgenomen.

Voor het dagelijkse onderhoud zijn onderstaande bedragen in de exploitatiebegroting 2025 opgenomen:

- Rioolbeheer € 562.835,-;

- Reinigen en onderhouden kolken en plaagdierbestrijding € 297.895,-;

- Onderhoud pompen en persleidingen € 270.117,-.

Ook is € 155.000,- beschikbaar voor het stimuleren van afkoppelen van regenwater en vergroenen van particuliere percelen. Deze impuls wordt gedekt uit de voorziening rioleringen.

In 2025 worden eenmalig diverse onderzoeken en werkzaamheden aan de riolering uitgevoerd. Het gaat om een inmeting van de persleidingen en een betononderzoek aan het bergbezinkbasin Panhuis. Daarnaast worden er nieuwe telemetrieloggers aangeschaft voor het grondwatermeetnet. De totale kosten bedragen € 190.000,-. Om fluctuaties in de rioolheffing te voorkomen worden deze kosten éénmalig gedekt uit de voorziening.

Water

Beleidskader

Het vastgestelde beleidskader is het Omgevingsprogramma Openbare Ruimte 2022-2025 (OPOR 2022-2025).

Financiële consequentie

Naast het regulier onderhoud zoals het maaien en korven van vijvers en sloten worden in 2025 meerdere watergangen en oevers voorzien van nieuwe beschoeiingen of omgevormd tot natuurvriendelijke oevers. Hiervoor wordt in 2025 een raamcontract afgesloten.

Vertaling begroting

Voor het vervangen van beschoeiingen is in 2025 vanuit het meerjareninvesteringsplan €100.000,- opgenomen.

Voor het dagelijkse onderhoud zijn onderstaande bedragen in de exploitatiebegroting 2025 opgenomen:

- Maaien vijvers en klein onderhoudswerk € 90.420,-;

- Baggerwerkzaamheden € 154.727,-.

Groen en speelvoorzieningen/ Bewegen, Ontmoeten, Spelen en Sporten (BOSS)

Beleidskader

Het vastgestelde beleidskader is het Omgevingsprogramma Openbare Ruimte 2022-2025 (OPOR 2022-2025). Dit is uitgewerkt in het BOSS uitvoeringsplan 2023-2030.

Er wordt zoveel mogelijk integraal gewerkt. Investeringen aan het groen en speellocaties vinden zoveel mogelijk gelijktijdig plaats met reconstructies van buurten of met onderhoud aan verhardingen. Uitgangspunt is dat waardevol groen behouden blijft en dat Veenendaal in 2030 groener is dan in 2020.

Ook investeren we in het omvormen en renoveren van speellocaties conform het BOSS-principe (zie OPOR). Er ontstaat op termijn een heel netwerk van verschillende type BOSS-plekken voor verschillende leeftijdscategorieën. Hierbij wordt buurtgericht gewerkt, waarbij iedere woonbuurt om de 7 à 8 jaar aan de beurt komt. De BOSS-locaties worden vervolgens geüpdatet op basis van de veranderende leeftijdsopbouw van een buurt. Bij het opstellen van de buurtplanning is prioriteit gegeven aan buurten met een grote vervangingsopgave van bestaande speelobjecten. In deze buurten worden zowel de speelvoorzieningen als het groen opgeknapt.

Naast bewegen, ontmoeten, spelen en sporten (BOSS) is er bij de buurtaanpak veel aandacht voor vergroening (klimaat), inclusie, duurzaamheid en circulariteit.

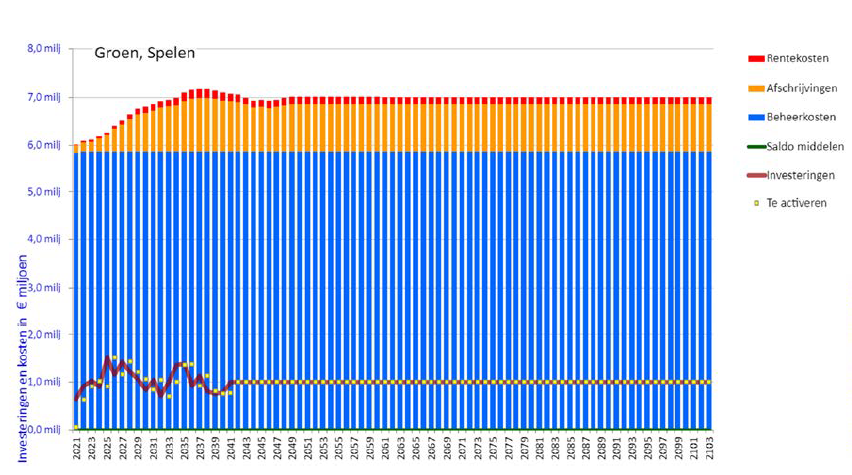

Financiële consequentie

De ambities uit het OPOR en het raadsakkoord voor groen- en speelvoorzieningen zijn groot en vragen een flinke investering. Het is de verwachting dat de kapitaallasten (rente en afschrijving) voor groen en speelvoorzieningen geleidelijk toenemen zoals in onderstaande grafiek weergegeven. Vanaf 2035 zullen de kapitaallasten naar verwachting € 1.000.000,- per jaar hoger zijn dan in 2020.

Figuur 3: visualisatie toename kapitaallasten taakveld Openbaar groen en (openlucht) recreatie

Vertaling begroting

Om te investeren in kwantitatief en kwalitatief hoogwaardig groen en een gezonde en groene leefomgeving is in het meerjareninvesteringsplan (MIP) in 2025 voor groen een bedrag opgenomen van € 693.053,-.

Voor de vervanging van bomen is € 531.000,- opgenomen.

Voor de vervanging, omvorming en optimalisatie van de speellocaties naar BOSS-locaties is een bedrag van € 560.105,- opgenomen.

Voor het dagelijkse onderhoud zijn in de exploitatiebegroting 2025 beschikbaar:

- Onderhoud groen: € 3.975.329,-;

- Speelvoorzieningen: € 233.147,-;

- Hondenvoorzieningen: € 31.242,-.

Buitensport

In het kader van de heroverweging zijn alle investeringen in de sportvoorzieningen vanaf 2025 een jaar doorgeschoven. Dit zal invloed hebben op de beleving van de gebruikers en zal wellicht incidenteel leiden tot een verstoring van de bedrijfsvoering. Buitensportvoorzieningen worden getoetst aan de landelijk gestelde eisen van NOC*NSF en de verschillende sportbonden. Daar waar voorzieningen niet meer bruikbaar zijn in verband met de eisen vanuit NOC*NSF zullen we actie ondernemen en indien noodzakelijk in 2025 een voorstel aan u voor leggen.

Vertaling begroting

Voor het realiseren van deze werkzaamheden en het aanschaffen van materieel is in 2025 geen budget beschikbaar, In geval zich calamiteiten voordoen wordt een separaat voorstel aan de raad gedaan.

Vastgoed

Het beheer van de kapitaalgoederen is in de afgelopen jaren vastgelegd in de verschillende beheer- en beleidsplannen. Deze plannen worden in de periode 2024/2025 geactualiseerd.

Het onderhoud voor 2025 is gebaseerd op het in 2021 door de raad vastgestelde ‘Integraal duurzaam Vastgoedbeheerplan 2021-2024.

De verduurzaming van het vastgoed willen we laten aansluiten bij de ENV-doelstellingen en de VNG-routekaart maatschappelijk vastgoed.

We hebben de doelstelling om de komende jaren al het gemeentelijk vastgoed te verduurzamen. Dat moet ook leiden tot een beter binnenklimaat. Om hier als gemeente een voorbeeldrol in te tonen, is er een DUMAVA-subsidie aangevraagd waarmee we extra stappen kunnen zetten in de verduurzaming van ons eigen gemeentehuis. Eén van deze stappen is het vervangen van de huidige isolatie op het dak met een beter isolerende variant in combinatie met het plaatsen van extra zonnepanelen. Dit leidt, samen met de renovatie van de gevel van het gemeentehuis die voor 2025/2026 staat gepland, tot een volledig energieneutraal gebouw vanaf 2026. Door het vervangen van de dakisolatie en het plaatsen van extra zonnepanelen te combineren met het gevelproject, kan er werk met werk gemaakt worden en kan de verkregen DUMAVA-subsidie optimaal worden ingezet.

Algemeen

Onze doelstelling voor vastgoed is een goed onderhouden (slank) duurzaam vastgoedbestand, waarmee effectief invulling wordt gegeven aan het accommodatiebeleid van de gemeente en financiële risico’s tot een minimum beperkt blijven. We doen dit tegen zo laag mogelijke tarieven en kostendekkend, hierdoor hebben we de kosten en opbrengsten goed in beeld en sturen we op zo laag mogelijke uitgaven.

Beleidskader

De werkzaamheden worden overeenkomstig het vastgestelde beleidskader Strategische kaders dynamisch vastgoedmanagement uitgevoerd. Medio 2025 wordt het nieuwe vastgoedbeleidsplan vastgesteld door de raad. Tot dat moment voeren wij ons beheer uit overeenkomstig het vastgoedbeheerplan 2021 – 2024.

Overzicht kwaliteitsniveau

We houden het vastgoed in stand op kwaliteitsniveau 3 van de NEN 2767. Het publieksgedeelte van het gemeentehuis wordt in standgehouden op kwaliteitsniveau 2 van de NEN 2767. Het vastgoed met een exploitatieperiode korter dan 5 jaar wordt in standgehouden op kwaliteitsniveau 4 van de NEN 2767.

Financiële) consequenties

Uit het vastgoedbeheerplan volgt een jaarlijks door het college vastgestelde onderhoudsraming en jaarbudget. Dit budget is gebaseerd op dat wat is afgesproken met de raad in het vastgoedbeheerplan 2021-2024. Voor de komende 10 jaar zijn in het vastgoedbeheerplan de geactualiseerde MOP’s, functionele aanpassingen zijnde vervangingsinvesteringen en duurzaamheidsinvesteringen in beeld gebracht. We spreken van functionele aanpassingen als we maatregelen aan het gebouw treffen in het kader van functionaliteit, milieu, duurzaamheid en herhuisvesting. Deze investeringen leiden tot een significante kwaliteitsverbetering en/of levensduurverlenging en/of met de functionele aanpassing waarmee wordt voldaan aan de wet- en regelgeving. Uitgangspunt is dat het gemeentelijke vastgoed voldoet aan het gewenste kwaliteitsniveau en er geen achterstallig onderhoud is.

Vertaling begroting

Voor het jaarlijks regulier groot onderhoud (meerjarenonderhoudsplan MOP) is in 2025 een begroot bedrag noodzakelijk van €1.604.974,- Daarnaast voor vervangingsinvesteringen €442.987,- en duurzaamheidsinvesteringen € 178.000,- Daarnaast wordt een bedrag van €1.170.503,- gedoteerd in de onderhoudsvoorziening gemeentelijke panden voor de uitvoering van het groot planmatige onderhoud (MOP)

.png)