Vertaling begroting

Voor de reconstructies aan wegen en kunstwerken wordt in 2023 in het meerjareninvesteringsplan een totaalbedrag van € 4.550.000,- besteed. Voor de verkeersregelinstallaties is een bedrag van € 185.000,- beschikbaar en voor de openbare verlichtingen € 280.000,-.

Voor het dagelijkse onderhoud zijn in 2023 de volgende bedragen in de exploitatiebegroting opgenomen:

- Wegen en kunstwerken en gladheidbestrijding € 1.758.109,-;

- Openbare verlichting, technische installatie en VRI € 1.521.931,-;

- Straatmeubilair , bewegwijzering en bebording € 203.172,-;

- Reiniging openbare ruimte en onkruidverwijdering € 1.123.343,-.

Financiële consequentie (langjarig)

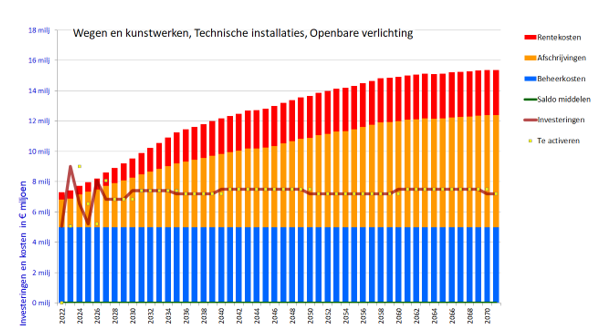

De komende jaren staat de gemeente voor een grote vervangingsopgave voor de openbare ruimte, waaronder de wegen, kunstwerken, openbare verlichting en verkeersregelinstallaties. Deze zijn veelal aangelegd en gefinancierd vanuit de grondexploitatie. Na vervanging levert dit een toename op van kapitaal- en rentelasten zoals in onderstaande grafiek is weergegeven.

Figuur 1: visualisatie toename kapitaallasten taakveld verkeer en vervoer*

In 2023 is de openbare verlichting in eigendom van de gemeente, deze is na beëindiging van de leaseovereenkomst overgenomen van Citytec. Dit geeft een uitbreiding van kapitaal in eigendom en bijbehorende kapitaallasten. Deze extra kapitaallasten passen binnen de bestaande exploitatie. Het areaal is in samenwerking met Citytec al voor een groot deel voorzien van LED verlichting, bij uitvoering van de geplande vervangingen is het areaal in 2030 geheel voorzien van LED.

De verkeersregelinstallaties (VRI) zijn aan het eind van hun levensduur en aan vervanging toe. Deze vervangingen staat gepland vanaf 2023-2030 waarbij ze vervangen worden voor intelligente installaties (iVRI’s).

Bij het vaststellen van het OPOR is besloten in 2026 een voorziening met een jaarlijkse dotatie van € 1.370.000, - in te stellen voor financiering van het groot onderhoud van de asfaltverhardingen. Voorafgaand aan de voorziening kan de bestaande reserve wegen ingezet worden voor groot onderhoud

*De piek in investeringen in het jaar 2023/2025 wordt grotendeels veroorzaakt door het toegekende budget t.b.v. uitwerking gebiedsvisie Franse Gat.

Riolering

Beleidskaders

Het vastgestelde beleidskader is het Omgevingsprogramma Openbare Ruimte 2022-2025 (OPOR 2022-2025).

Vertaling begroting

Voor afkoppelprojecten en rioolvervangingen is in 2023 in het OPOR een bedrag van € 3.437.667,- opgenomen.

Voor het dagelijkse onderhoud zijn onderstaande bedragen in de exploitatiebegroting 2023 opgenomen:

- Rioolbeheer € 233.992,-;

- Reinigen en onderhouden kolken en plaagdierbestrijding € 269.904,-;

- Onderhoud pompen en persleidingen € 294.168,-.

Hierin zijn naast het beheer en onderhoud aan de riolen onder andere kosten voor grondwaterbeheer en een aandeel in straatvegen inbegrepen. Ook is € 150.000,- besteed voor het stimuleren van afkoppelen van regenwater en vergroenen van particuliere percelen. Deze impuls wordt gedekt uit de voorziening rioleringen.

Naast dagelijks onderhoud zijn er ook exploitatiebudgetten voor programma's, onderzoek, etc.

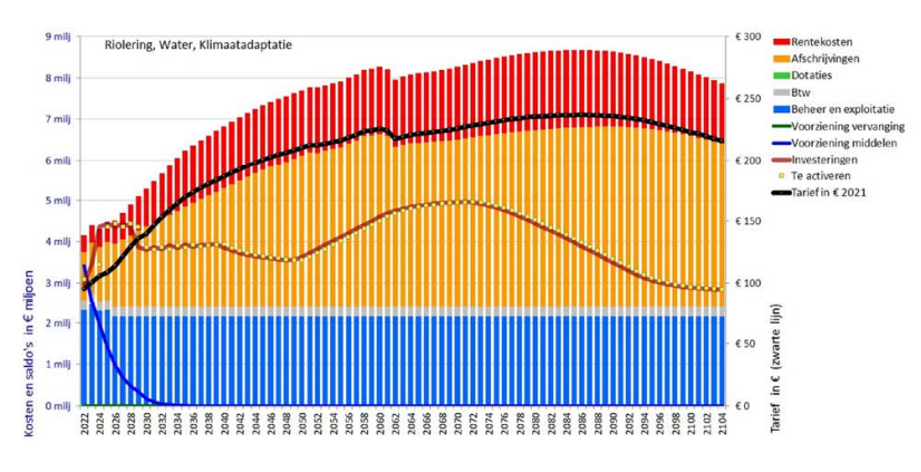

Financiële consequentie (langjarig)

De komende jaren worden riolen vervangen welke aangelegd zijn vanuit de grondexploitatie, ook worden nieuwe hemelwaterrioleringen en waterbergingen aangelegd. De komende jaren levert dit door deze bedragen te investeren een toename aan kapitaalslasten op zoals in de onderstaande grafiek is weergegeven.

Afgelopen jaren is er in Veenendaal ingezet op afkoppelen van hemelwater van het vuilwaterriool richting oppervlaktewater. Echter vanuit nieuwe inzichten is gebleken dat het watersysteem, voornamelijk de Grift, niet berekend is op de (toekomstige) piekbuien. Dit resulteert in de wens in te zetten het regenwater langer te bergen dan wel infiltreren op locatie. In de Veense situatie is dit complex vanwege de hoge grondwaterstand. Momenteel zijn er ontwikkelingen waardoor waterberging in de funderingsconstructie van de wegen mogelijk is. Mocht blijken dat dit ook in Veenendaal geschikt is kan ook in de openbare ruimte meer waterberging plaatsvinden dan gedacht. De extra investeringskosten en de gevolgen voor de kapitaallasten en rioolheffing voor de komende jaren worden op dit moment in beeld gebracht.

Water

Beleidskader

Het vastgestelde beleidskader is het Omgevingsprogramma Openbare Ruimte 2022-2025 (OPOR 2022-2025).

Vertaling begroting

In totaal is voor het dagelijkse onderhoud in de exploitatiebegroting 2023 opgenomen:

- Maaien vijvers en klein onderhoudswerk € 91.995,-;

- Baggerwerkzaamheden € 83.292,-.

Voor het vervangen van beschoeiingen is in 2023 vanuit het meerjareninvesteringsplan €100.000,- opgenomen.

Financiële consequentie

Naast het regulier onderhoud zoals het maaien en korven van vijvers en sloten worden in 2023 meerdere watergangen en oevers voorzien van nieuwe beschoeiingen of omgevormd tot natuurvriendelijke oevers. Hiervoor is in 2021 een raamcontract afgesloten. Ook vinden er baggerwerkzaamheden plaats. We onderzoeken tenslotte ook of we een pilot kunnen doen met een harkboot om overlast door woekerende waterplanten aan te pakken.