A. Weerstandsvermogen en risicobeheersing

Terug naar navigatie - A. Weerstandsvermogen en risicobeheersing - A. Weerstandsvermogen en risicobeheersingHet weerstandsvermogen geeft aan in hoeverre de gemeente Veenendaal in staat is om de financiële gevolgen van de risico’s op te vangen. Risicobeheersing stelt zich als doel om in de eerste plaats inzicht te krijgen in de risico’s. Daarnaast worden er adequate maatregelen getroffen. We streven er naar dat het optreden van risico’s zo weinig mogelijk effect heeft op de uitvoering van het bestaande beleid. Daarnaast gaan we het gesprek over risico’s aan. Daarmee stimuleren we het risicobewustzijn van alle medewerkers in de organisatie.

Het weerstandsvermogen wordt berekend door de beschikbare weerstandscapaciteit (beschikbare middelen) af te zetten tegen de benodigde weerstandscapaciteit (risico’s). Verder wordt beoordeeld of er voldoende structurele en incidentele middelen zijn om structurele en incidentele risico’s op te vangen.

In 2021 zal duidelijk worden welke effecten de Covid-19 crisis voor invloed zal hebben op de gemeentelijke financiële positie. Duidelijk is dat door Covid-19 de kans veel groter is geworden dat risico’s zich daadwerkelijk zullen voordoen. Ook kan er een groter beroep op onze buffer, de algemene reserve, nodig zijn om mogelijke tegenvallers op te vangen. Al met al zien we het jaar 2021 met de nodige zorg tegemoet. Vooralsnog willen we de toekomst ook niet zorgelijker benaderen dan nodig is. Daarom gaan we er bij het opstellen van deze begroting er vanuit dat er geen 2e Lock down zal plaatsvinden. Dit komt overeen met het milde scenario. Zie ook hoofdstuk 1.

Weerstandscapaciteit

De gemeentelijke weerstandscapaciteit bedraagt per 1 januari 2021 € 21,1 miljoen en bestaat uit de algemene reserve, de onbenutte belastingcapaciteit, de post “onvoorziene uitgaven” en stille reserves.

| De gemeentelijke weerstandscapaciteit op 1 januari 2021 (in miljoenen) | |

| Algemene Reserve | 15,4 |

| Onbenutte belastingcapaciteit | 4,6 |

| Onvoorziene uitgaven | 0,1 |

| Stille reserves | 1,0 |

| Totaal | 21,1 |

In de algemene reserve is € 15,4 miljoen beschikbaar voor het afdekken van risico’s (incidentele capaciteit). De onbenutte belastingcapaciteit bedraagt € 4,6 miljoen (structurele capaciteit). Voor onvoorziene uitgaven is € 0,1 miljoen beschikbaar (structurele capaciteit). De stille reserves bedragen € 1 miljoen (incidentele capaciteit).

Risicomanagement

Voor de programmabegroting zijn de risico’s die de gemeente loopt geactualiseerd. De omvang van de risico’s, inclusief de raming- en bedrijfsvoeringrisico’s, bedraagt € 47 miljoen (€ 51 miljoen 2020). De omvang van de gemeentelijke risico’s is vooral gedaald door het lagere BUIG risico (-/- € 1,5 miljoen). Daarnaast zijn er nog kleinere mutaties doorgevoerd bij de overige risico’s.

In de hiernavolgende tabel is een overzicht opgenomen van de belangrijkste risico’s. Het betreft hier risico’s waarvan de omvang hoger is dan € 0,5 miljoen of een kans van 50% of meer. De opgenomen risico’s zijn allen extern van karakter.

| Belangrijkste risico’s | Financieel gevolg in miljoenen | Beheersmaatregelen | Kans |

| De parkeerexploitatie blijft achter bij de prognoses. | € 0,5 (s) | 1. Promotie van Veenendaal via het programmaplan Vitale Winkelstad! 2. Bijstellen van het parkeerbeleid. |

70% |

| De uitkeringslasten stijgen en/of de BUIG-uitkering van het rijk neemt af. | € 2,2 (i) | Het inzetten van instrumenten om het aantal klanten van de bijstandsuitkeringen niet te laten toenemen. | 70% |

| Gevolgen Covid-19. Stelpost op basis van 25 euro per inwoner en 66.800 inwoners | € 1.7 (i) | 1.Monitoring gevolgen crisis. 2.Bijsturen op basis van indicatoren. |

70% |

| WMO, Jeugdzorg en participatie zijn ‘open-eind’ regelingen die kunnen leiden tot veel extra kosten. | € 1,5 (i) | Voor 2021 worden een aantal maatregelen ingezet om de uitgaven in het Sociaal Domein verder te beheersen. Deze maatregelen brengen risico’s met zich mee. Op basis van een risicoanalyse van de in te voeren maatregelen houden we er rekening mee dat bij 50% van de maatregelen vertraging in de realisatie kan optreden (worst case scenario). Op grond hiervan gaan we uit van een risico van € 1,5 miljoen en een kans van optreden van 90%. | 90% |

| Bezuinigingen door het Rijk op de algemene uitkering. | € 1,0 (s) | Monitoring ontwikkeling rijksuitgaven omdat op basis van het principe samen de trap op en af de hoogte van de algemene uitkering varieert. | 50% |

| Financiële tegenvallers bij gemeenschappelijke regelingen | € 1,0 (i) | 1. Risicomanagement verbonden partijen. 2. Toezichtarrangement voor nieuwe verbonden partijen. 3. Actieprogramma Grip op verbonden partijen. |

70% |

| Het (al dan niet bewust) lekken van geheime informatie | € 1,0 (i) | 1. Zorgvuldig omgaan met vertrouwelijke en geheime informatie. 2. Werken volgens vastgestelde procesbeschrijvingen. |

50% |

| Per 1 januari 2016 is de wet Vennootschapsbelasting (VPB) overheidsbedrijven ingevoerd. Net als bij stichtingen en verenigingen wordt bij gemeenten bekeken welke activiteiten in de zin van de VPB structureel winstgevend zijn. Op basis van specifieke regels – over bijvoorbeeld rente en afschrijving – wordt jaarlijks winst of verlies van elk van deze activiteiten bepaald. Over de totale winst zal het vpb-tarief worden afgedragen. Voor de VPB vormt het cluster grondbedrijf en de relatie met OVO het belangrijkste aandachtsgebied. | € 1,0 (i) | Doorlichten beleidsterreinen waar VPB geldt. Interne controle. Anticiperen op de invoering. | 50% |

| De invoering van de Omgevingswet is een complex en intensief traject. Daarbij worden diverse risico’s onderkend zoals: mogelijke leges derving, veranderende samenwerking met derden, onzekerheid over de te verwachten kosten, software aanpassingen, nieuwe juridische procedures en uitstel van de wet, softwarematig, juridisch en uitstel van de wet). | € 1,0 (i) | 1.Tijdig starten met de voorbereidingen 2.Vormen van een projectgroep |

50% |

| De woningbouw in Veenendaal-oost verloopt trager dan gepland, waardoor extra financieringsmiddelen moeten worden aangetrokken. Dit kan extra rente kosten en aanvullende borgstelling met zich meebrengen. | € 1,0 (i) | 1. Sturen op meer grip op het ontwikkelproces, gronduitgifte en grondexploitatie (incl. kostenbeheersing). 2. Het starten met het plandeel Veenderij verhoogt de grondwaarde en bevordert de gronduitgifte. 3. De private partners in Quattro dragen 50% van het risico indien de grondwaarde op basis van de historische kostprijs lager is dan de externe financiering. 4. De gemeente is vertegenwoordigd in de directie, commissarissen- en aandeelhouders vergadering. |

50% |

| De verbetering van het exploitatieresultaat van DEVO blijft achter bij de prognose als gevolg van vertraging in de realisatie van het volloopschema van de aan te sluiten woningen op het warmtenet en als gevolg van vertraging in de realisatie van het volloopschema van de aan te sluiten woningen op het warmtenet en als gevolg van prijsontwikkelingen op de energiemarkt. | € 0,9 (i) | 1. Monitoring van de ontwikkeling van het exploitatieresultaat van DEVO en tijdige bijstelling van het businessmodel door DEVO. 2. Verstrekken van zekerheden via hypotheek en pandrechten door DEVO aan de gemeente. 3. Toestemming van de gemeente voor de opname van het variabele deel van de financiering door DEVO. 4. Borgstelling van 50% door de Quattro partijen. |

50% |

(i) = incidenteel risico

(s)= structureel risico

Incidentele risico’s - incidentele weerstandcapaciteit

Uit bovenstaande risicotabel blijkt dat voor € 11,3 miljoen aan grote incidentele risico’s aanwezig zijn. Er is voor € 16,4 miljoen aan incidentele weerstandscapaciteit beschikbaar. (Algemene reserve € 15,4 miljoen en stille reserves € 1 miljoen). Er is voldoende incidentele capaciteit aanwezig om incidentele risico’s op te vangen.

Structurele risico’s - structurele weerstandcapaciteit.

Uit bovenstaand overzicht blijkt dat voor € 1,5 miljoen aan structurele risico’s aanwezig zijn. Er is voor een bedrag van € 4,7 miljoen (onbenutte belastingcapaciteit € 4,6 miljoen en onvoorzien € 0,1 miljoen) aan structurele weerstandcapaciteit beschikbaar. Ook hier is sprake van een juiste verhouding.

Op grond van het voorgaande kan geconcludeerd worden dat er een goede balans is in incidentele/ structurele risico’s en incidentele/ structurele weerstandscapaciteit.

Weerstandsvermogen

Om verantwoord met risico’s om te gaan, is het noodzakelijk een buffer (weerstandscapaciteit) te hebben. De benodigde weerstandscapaciteit kan lager zijn dan de omvang van de risico’s (€ 47 miljoen) aangezien niet alle gemeentelijke risico’s die gesignaleerd zijn, tegelijkertijd zullen optreden. Daarnaast zijn er diverse beheersmaatregelen.

Op basis van de risicosimulatie analyse (Monte Carlo analyse) van het Nederlands Adviesbureau voor Risicomanagement (NARIS) blijkt dat bij onze gemeente een buffer (weerstandscapaciteit) van minimaal € 13,6 miljoen (was € 11 miljoen in 2020) nodig is om de risico’s verantwoord af te dekken. Met andere woorden: de gemeente kan door het aanhouden van een buffer (weerstandscapaciteit) van € 13,6 miljoen met een zekerheid van 90% (landelijke norm) de aanwezige risico’s afdekken.

Ratio weerstandsvermogen

De ratio aanwezige buffer / benodigde buffer bedraagt 1,55. Deze ratio wordt berekend door de aanwezige buffer van € 21,1 miljoen (was € 22,4 miljoen in 2020) te delen door de benodigde buffer van € 13,6 miljoen voor het verantwoord afdekken (dat is met een zekerheid van 90%) van de aanwezige risico’s. Op deze wijze wordt het weerstandsvermogen vastgesteld. In de begroting 2020 bedroeg de ratio 2,0. De daling van de ratio wordt veroorzaakt door een lagere buffer en een hoger risicoprofiel. Het hoger risicoprofiel wordt veroorzaakt doordat de kans dat het risico zich voordoet bij een aantal grote risico’s hoger is geworden door de coronacrisis.

| Jaar | Ratio weerstandsvermogen |

| 2021 | 1,55 |

| 2020 | 2,0 |

| 2019 | 1,8 |

| 2018 | 3,0 |

| 2017 | 2,1 |

| 2016 | 1,9 |

Ter vergelijking: de provincie Utrecht – onze toezichthouder - heeft in de begroting 2020 een ratio van 1,4 (2019 1,56) wat overeenkomt met de classificatie ‘voldoende’.

De beoordeling van de ratio van 1,55 voor 2020 is volgens de systematiek van het Nederlands Bureau voor Risicomanagement ‘ruim voldoende’. (kleiner dan 1 = onvoldoende; tussen 1 en 1,5 = voldoende; tussen 1,5 en 2 = ruim voldoende; groter dan 2 = goed). Hiermee wordt ook voldaan aan het door de gemeenteraad vastgestelde beleidskader dat het weerstandsvermogen minimaal een ratio groter dan 1 dient te hebben wat overeenkomt met de classificatie voldoende.

Conclusie

Ons weerstandsvermogen is door de Covid-19 crisis gedaald ten opzichte van 2020 door de stijging van de omvang van de risico portefeuille. De ratio weerstandsvermogen bedraagt 1,55 in 2021 en voldoet aan het gestelde beleidskader dat uitgaat van een ratio van 1 of hoger. Vanwege de crisis is het belangrijk om tijdig bij te sturen zodat de ratio niet onder de 1 uitkomt.

| Weerstandsvermogen en risicobeheersing Beleidsvoornemens |

Jaartal |

| De weerstandscapaciteit dient minimaal de ratio 1 te hebben wat overeenkomt met de classificatie voldoende. | 2020 |

Verplichte kengetallen financiële positie in de begroting

Het BBV schrijft voor dat in de paragraaf weerstandsvermogen en risicobeheersing vijf financiële kengetallen moeten worden opgenomen.

| Kengetallen | Rekening 2019 | Begroting 2020 | Begroting 2021 | Begroting 2022 | Begroting 2023 | Begroting 2024 |

| Netto schuldquote | 77% | 79% | 83% | 85% | 88% | 89% |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 71% | 74% | 77% | 79% | 82% | 82% |

| Structurele exploitatie ruimte | -3% | 0% | 0% | 0% | 0% | 0% |

| Solvabiliteitsratio | 28% | 26% | 24% | 23% | 22% | 21% |

| Grondexploitatie | 3% | 1% | 1% | 1% | 1% | 2% |

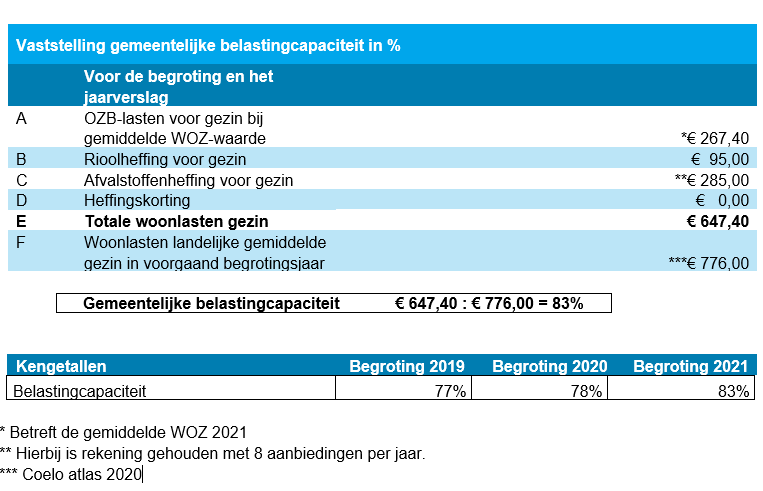

| Belastingcapaciteit | 78% | 78% | 83% | 83% | 83% | 83% |

Bron: Gemeentelijke meerjarenbegroting (prognose).

De netto schuldquote weerspiegelt het niveau van de schuldenlast ten opzichte van de eigen middelen. Dit kengetal geeft een indicatie van de druk van de rentelasten en aflossingen op de exploitatie. Om inzicht te verkrijgen in hoeverre sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen). Op die manier wordt duidelijk in beeld gebracht wat het aandeel van de verstrekte leningen is en wat dit betekent voor de schuldenlast.

In 2021 stijgt de gemeentelijke schuldquote gecorrigeerd voor leningen verder naar 77%. Een stijging van 3%. Dit wordt voornamelijk veroorzaakt door het meerjaren investeringsplan en in bijzonder door het integraal huisvestingsplan vanuit het onderwijs. Als gevolg van het MIP neemt de gemeentelijke schuld ook in 2021 absoluut gezien toe. Onze toezichthouder, de provincie Utrecht, hanteert als veilige norm een percentage van maximaal 90%. De komende jaren zal deze norm van 90% niet worden overschreden.

De solvabiliteitsratio geeft de verhouding eigen/vreemd vermogen aan en helpt om inzicht te krijgen in welke mate wij in staat zijn aan onze financiële verplichtingen te voldoen. Deze ratio daalt in 2021 naar 24% door enerzijds een daling van het eigen vermogen (reserves) en anderzijds als gevolg van de toename van het vreemd vermogen. Extra vreemd vermogen is nodig om de nieuwe investeringen te financieren. Overigens is de solvabiliteitsratio nog steeds boven de minimale norm van 20%. Deze norm van 20% is afkomstig van onze toezichthouder.

De structurele exploitatieruimte wordt bepaald door het saldo van structurele baten en lasten en

het saldo van de structurele onttrekkingen en toevoegingen aan reserves gedeeld door de totale

baten. Een begroting waarvan de structurele baten hoger zijn dan de structurele lasten is meer

flexibel dan een begroting waarbij structurele baten en lasten in evenwicht zijn. Ook in 2021 komt de structurele exploitatie ruimt uit rond de 0.

Het kengetal grondexploitatie geeft weer hoe de waarde van de grond zich verhoudt tot de totale (geraamde) baten. De grondexploitatie kan een forse impact hebben op de financiële positie. De boekwaarde van de voorraden grond is van belang, omdat deze waarde moet worden terugverdiend bij verkoop. Voor de berekening van dit kengetal worden de niet in exploitatie genomen gronden en

de bouwgrond in exploitatie bij elkaar opgeteld en gedeeld door de totale baten. Dit kengetal geeft aan dat de gemeente op het terrein van de grondexploitatie steeds minder risico loopt. Dit komt door het afronden van steeds meer complexen dat zorgt voor een daling van de boekwaarde van de complexen.

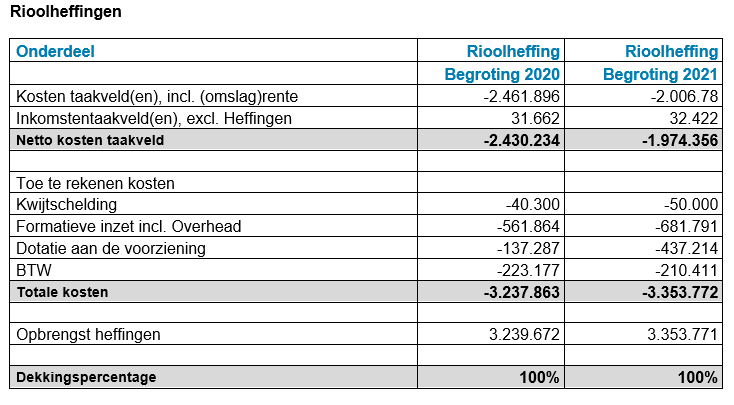

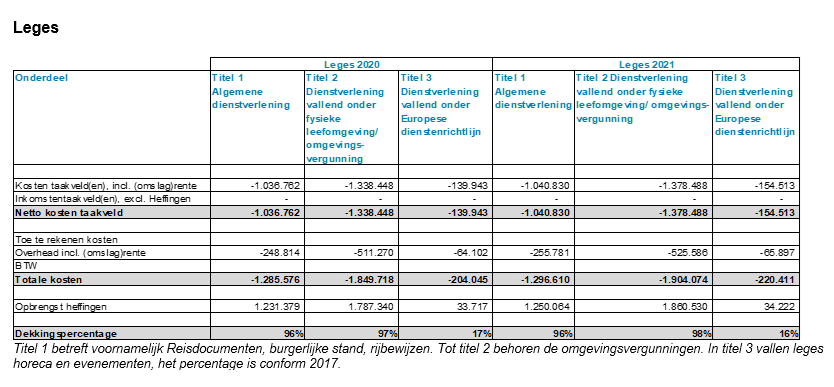

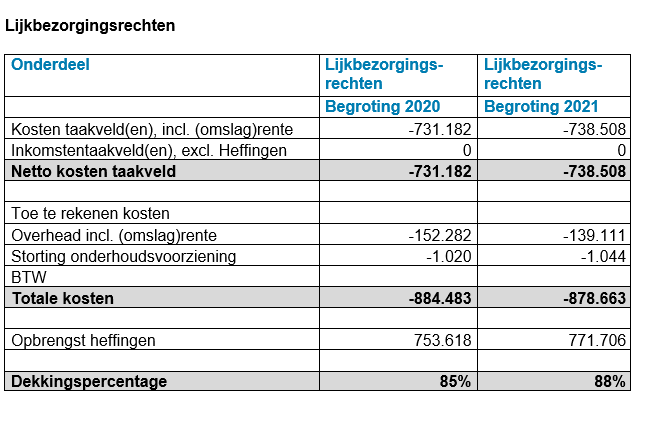

De belastingcapaciteit geeft inzicht hoe de belastingdruk in de provincie of gemeenten zich verhoudt ten opzichte van het landelijke gemiddelde. De toelichting hiervan is opgenomen in paragraaf G Lokale heffingen.