In het financieel kader gaan we in op de financiële ontwikkelingen en het financieel meerjarenbeeld voor de jaren 2026 tot en met 2029. Daarnaast gaan we in op de huidige en toekomstige financiële positie van onze gemeente, waarbij we ook het verwachte perspectief in 2030 en volgende jaren betrekken.

Financieel kader

Financieel vertrekpunt

Terug naar navigatie - Financieel kader - Financieel vertrekpuntVoor de bepaling van het beginsaldo van de begroting 2026 en het meerjarenperspectief 2027-2029 vormen eerder vastgestelde documenten de basis:

- de Programmabegroting 2025, vastgesteld in november 2024;

- de derde bestuursrapportage over 2024, vastgesteld in december 2024;

- de Jaarstukken 2024, vastgesteld in juli 2025;

- de eerste bestuursrapportage over 2025, vastgesteld in juni 2025;

- de Kadernota 2026 -2029, vastgesteld in juli 2025.

De tweede bestuursrapportage 2025 is in oktober 2025 aan de raad ter vaststelling aangeboden. Eventuele structurele effecten van deze bestuursrapportage zijn verwerkt in deze programmabegroting.

Het is gebruikelijk om de gevolgen van de septembercirculaire van het gemeentefonds pas later te verwerken. De raad wordt -voorafgaand aan de besluitvorming over deze Programmabegroting- middels een raadsinformatiebrief geïnformeerd over de financiële effecten van deze circulaire.

Technische richtlijnen 2026-2029

Terug naar navigatie - Financieel kader - Technische richtlijnen 2026-2029Bij de start van de begrotingscyclus voor het volgende jaar worden de richtlijnen voor de technisch-financiële parameters opgesteld. Normaliter leidt een geringe stijging of daling van de indexcijfers in het lopende jaar niet tot een aanpassing van de indexcijfers in het jaar daaropvolgend. In de kadernota zijn de technische richtlijnen voor deze parameters opgenomen en doorgerekend. In deze Programmabegroting zijn de indices, waar noodzakelijk, geactualiseerd op basis van recentere informatie. Specifiek is ten opzichte van de kadernota in deze programmabegroting het rentepercentage voor de aan te trekken financieringsmiddelen aangepast (zie hieronder).

Voor het jaar 2026 hanteren we de volgende uitgangspunten:

Loon- en prijsstijging 2,7%

De loon- en prijsstijging van 2,7% voor 2026 is gebaseerd op het indexcijfer ‘prijs bruto binnenlands product (pbbp)’ uit de meicirculaire 2025.

Tarieven gemeentelijke belastingen 2,7%

Dit percentage is zoals gebruikelijk gekoppeld aan de verhoging van de prijsstijgingen en bedraagt 2,7%.

Rentevoet van 3% voor aan te trekken financieringsmiddelen

Dit percentage is ten opzichte van de kadernota met 0,5% verlaagd (van 3,5% naar 3%) op basis van de actuele renteontwikkelingen en de lange-termijn verwachtingen op de kapitaalmarkt. De financiële consequenties van deze aanpassing vindt u terug bij het onderdeel ‘Ontwikkelingen tussen kadernota en programmabegroting’ onder de noemer ‘Actualisering Meerjarig Investeringsplan’.

Areaaluitbreiding

Het uitgangspunt voor de areaaluitbreiding is de bouw van gemiddeld 450 woningen per jaar en een stijging van 650 inwoners per jaar.

Opbouw financieel perspectief

Terug naar navigatie - Financieel kader - Opbouw financieel perspectiefIn onderstaand overzicht vindt u het financieel perspectief voor de jaren 2026 tot en met 2029.

| Financieel meerjarenbeeld programmabegroting 2026-2029 (bedragen x € 1.000) | 2026 | 2027 | 2028 | 2029 | |

|---|---|---|---|---|---|

| Saldo 3e berap 2024 en Programmabegroting 2025 en meerjarenraming 2026-2028 | -2.587 | 66 | 48 | 48 | |

| Verwerkte effecten in de Kadernota 2026-2029 | |||||

| Saldi septembercirculaire 2024 | 15 | 5 | 23 | 23 | |

| Saldo 1e bestuursrapportage 2025 | -1.137 | -1.359 | -1.118 | -1.118 | |

| In de Kadernota 2026-2029 zijn de volgende besluiten verwerkt: | |||||

| Besluitvorming (raad en college) en formatieontwikkelingen | -1.749 | -1.763 | -1.745 | -1.748 | |

| Technische richtlijnen | 208 | -158 | 2.296 | 2.313 | |

| Overige ontwikkelingen | -1.172 | -1.157 | -1.157 | -1.157 | |

| Voorjaarsnota 2025 en CAO afspraak 2025 | 4.209 | 3.825 | 1.625 | 1.625 | |

| Bijstellen reeds opgenomen surplus Algemene Reserve (10%) | 562 | 541 | 28 | 14 | |

| Saldo Kadernota 2026-2029 | -1.651 | 0 | 0 | 0 | |

| Uitkomsten meicirculaire 2025 | 7.886 | 7.400 | 1.752 | 1.889 | |

| Reeds verwerkte mutatie in Kadernota 2026-2029 en 1e bestuursrapportage 2025 | -5.799 | -5.665 | -700 | -700 | |

| Reservering loon- prijsstijgingen | -558 | -536 | -644 | -840 | |

| Bijstellen reeds opgenomen surplus Algemene Reserve (10%) | 0 | -1.199 | -408 | -349 | |

| Voorlopig saldo na verwerking meicirculaire 2025 | -122 | 0 | 0 | 0 | |

| Verwerking College en raadsbesluiten: | |||||

| Structurele effecten 2e bestuursrapportage 2025 | 0 | 0 | 0 | 0 | |

| Ontwerp begroting ODU (verwacht: raad 25 sept 2025) | -81 | -81 | -81 | -81 | |

| Overige zaken | |||||

| Dotatie reserve ontheemden aan AR | 2.000 | 0 | 0 | 0 | |

| Onttrekking reserve ontheemden | -2.000 | 0 | 0 | 0 | |

| Verwerking brede heroverweging | 95 | 42 | -61 | -86 | |

| Actualisering Meerjarig Investeringsplan | 250 | 772 | 1.058 | 1.507 | |

| Actualiseren inzet surplus algemene reserve (10%) | -142 | -428 | -512 | -557 | |

| Saldo Programmabegroting 2026 en meerjarenraming 2027-2029 | 0 | 305 | 404 | 783 | |

Het meerjarenperspectief laat zien dat het saldo van de begroting in de komende 4 jaren respectievelijk € 0 in 2026, € 305.000 in 2027, € 404.000 in 2028 en € 783.000 in 2029 is.

Hieronder worden de diverse onderdelen uit het perspectief toegelicht.

Kadernota 2026-2029

De besluitvorming over de Kadernota 2026-2029 is in deze programmabegroting uitgewerkt. Voor de inzichtelijkheid hebben we deze besluitvorming het totaaloverzicht van dit financieel kader, wat u onderaan deze paragraaf aantreft, onderverdeeld in vijf thema’s. Hiermee sluiten we aan bij de onderverdeling zoals die in de kadernota is toegepast. Voor de toelichting op deze onderdelen verwijzen we u graag naar de toelichting zoals die in de kadernota is opgenomen.

Bij de behandeling van de Kadernota is ook een amendement aangenomen waarin structureel € 100.000 beschikbaar wordt gesteld voor quick-wins. Het bedrag moet gedekt worden uit de structurele middelen vanuit het thema Fysieke Leefomgeving. In deze programmabegroting is het financiële effect van dit amendement verwerkt, waarbij de dekking van deze uitgaven als negatieve stelpost is opgenomen binnen het programma Fysieke Leefomgeving. Hierdoor is er dus nog geen concrete invulling gegeven aan de te realiseren dekking.

Meicirculaire 2025

In de meicirculaire 2025 is een aantal belangrijke ontwikkelingen opgenomen die van invloed zijn op de hoogte van de algemene uitkering en daarmee ook effect hebben op ons financieel meerjarenperspectief. Via een raadsinformatiebrief is reeds in een eerdere fase uitgebreid over deze circulaire gecommuniceerd. De belangrijkste ontwikkelingen hebben we samengevat in deze programmabegroting:

a. Uitkomsten meicirculaire 2025

In de meicirculaire 2025 zijn de accressen geactualiseerd, waaronder de prijsindex over 2025, wat leidt tot een structureel hogere bijdrage vanuit het gemeentefonds. Daarnaast is in de circulaire de besluitvorming over de Voorjaarsnota 2025 van het Rijk verwerkt. Deze besluitvorming heeft voornamelijk betrekking op de kostenontwikkeling in de jeugdzorg. Het Rijk compenseert deels de terugval van het gemeentefonds (cluster jeugdzorg) en deels de kostenstijging zoals die zich in de jeugdzorg voordoet. Tevens is het ingroeipad van de maatregelen uit de Hervormingsagenda Jeugd vertraagd waardoor de ingeboekte besparingen voor 2026 en 2027 zijn teruggedraaid.

Tenslotte zijn ook de ontwikkelingen van het BTW-compensatiefonds (BCF) structureel in deze circulaire verwerkt. Het voordelige effect bedraagt in totaal € 7.886.000 in 2026, € 7.400.000 in 2027, € 1.752.000 in 2028 en € 1.889.000 in 2029.

b. Reeds verwerkte mutaties in Kadernota 2026-2029

In de Kadernota 2026-2029 is voor een belangrijk deel reeds rekening gehouden met de gevolgen van de Voorjaarsnota 2025 en de hieruit voortvloeiende gevolgen voor de meicirculaire 2025. Het gaat dan met name om de ontwikkelingen met betrekking tot de jeugdzorg. De hierboven genoemde uitkomsten van de meicirculaire worden daarom gecorrigeerd met de bedragen die reeds in de kadernota zijn meegenomen, te weten € 5.799.000 in 2026, € 5.665.000 in 2027, € 700.000 in 2028 en € 700.000 in 2029.

c. Reservering loon- en prijsstijgingen

Zoals gebruikelijk wordt de vanuit het Rijk ontvangen compensatie voor loon- en prijsstijgingen gereserveerd en ingezet ter dekking van de gemeentelijke loon- en prijsstijgingen. De aanvullende rijksbijdrage bedraagt € 558.000 in 2026, € 536.000 in 2027, € 644.000 in 2028 en € 840.000 in 2029.

d. Bijstellen surplus Algemene Reserve

Na de verwerking van de mutaties zoals ze hierboven zijn opgenomen onder a t/m c kan de bijdrage uit de algemene reserve (vanuit het surplus) in de jaren 2027, 2028 en 2029 met respectievelijk € 1.199.000, € 408.000 en € 349.000 verlaagd worden.

Ontwikkelingen tussen kadernota en programmabegroting

Tussen het opstellen van de Kadernota 2026-2029 en deze Programmabegroting 2026 en meerjarenraming 2027-2029 heeft zich een aantal ontwikkelingen voorgedaan die van invloed zijn op het financieel meerjarenperspectief. Hieronder worden deze ontwikkelingen toegelicht.

Tweede bestuursrapportage 2025

De tweede bestuursrapportage 2025 is in oktober 2025 aan de raad ter vaststelling aangeboden. In deze bestuursrapportage zijn geen budgettaire effecten opgenomen die van invloed zijn op het financieel kader voor de jaren 2026 tot en met 2029. Verder is het gebruikelijk om de gevolgen van de septembercirculaire van het gemeentefonds pas later te verwerken. De raad wordt over die gevolgen, voorafgaand aan de behandeling van deze programmabegroting, middels een raadsinformatiebrief geïnformeerd.

GR Omgevingsdienst Utrecht (ODU) (nadeel € 81.000)

Op basis van de Ontwerpbegroting 2026 van de Omgevingsdienst Utrecht (ODU) neemt de structurele bijdrage aan deze (nieuwe) gemeenschappelijke regeling vanaf 2026 toe met afgerond € 81.000. De verhoging van de bijdrage is het gevolg van prijsstijgingen in verband met de inflatie, een aangepaste herverdelingssystematiek ten opzichte van de eerdere situatie bij de ODRU en een wijziging in de ureninzet.

Overheveling van € 2 miljoen van de reserve Opvang ontheemden naar de algemene reserve (budgettair neutraal)

Uit een analyse van de reserve Opvang ontheemden is geconcludeerd dat de stand van de reserve hoger is dan de onderliggende verplichtingen en risico’s.

Daarom wordt, zoals in de kadernota is aangekondigd, in deze programmabegroting € 2 miljoen vanuit de reserve Opvang ontheemden overgeheveld naar de algemene reserve.

Verwerking brede heroverweging

Voor wegen is de afschrijvingstermijn verlengd van 40 jaar naar 50 jaar. Hiervoor was er een structurele stelpost van € 500.000 voordeel in de begroting opgenomen. De definitieve verwerking laat een saldo door de jaren heen zien. Het gaat specifiek om een bedrag van € 95.000 in 2026, € 42.000 in 2027, -€ 61.000 in 2028 en -€ 86.000 in 2029.

Actualisering Meerjarig Investeringsplan (voordeel € 250.000 in 2026 oplopend naar € 1.507.000 in 2029)

Zoals aangekondigd in de Kadernota 2026-2029 is in de aanloop naar deze programmabegroting het Meerjarig Investeringsplan (MIP) geanalyseerd en geactualiseerd, waarbij het budgettair kader vanuit de kadernota als taakstellend is gehanteerd. Hierbij zijn onder meer de volgende ontwikkelingen betrokken:

1. Op grond van de actuele renteontwikkelingen en de lange-termijn verwachtingen op de kapitaalmarkt kan de rente voor de aan te trekken leningen verlaagd worden van 3,5% naar 3,0%. Dit geldt met name voor de financiering van de investeringen zoals ze zijn opgenomen in het Meerjarig Investeringsplan die in de komende jaren gerealiseerd worden.

2. De aanpassing van de afschrijvingstermijnen, zoals ze bij de kadernota zijn vastgesteld, is doorgevoerd.

3. Tevens zijn de investeringsbedragen waar nodig geactualiseerd en is de planning/fasering van de investeringen zo realistisch mogelijk in het financieel meerjarenperspectief verwerkt. Dit heeft op de korte termijn een voordelig effect op het meerjarig perspectief, echter komen de lasten in latere jaren (na 2029) wel ten laste van het financiële perspectief.

Bovengenoemde ontwikkelingen resulteren per saldo in een voordelig effect op ons meerjarig beeld van € 250.000 in 2026, € 772.000 in 2027, € 1.058.000 in 2028 en € 1.507.000 in 2029.

Inzet surplus algemene reserve (nadeel € 142.000 in 2026 oplopend naar € 557.000 in 2029)

Doordat er per saldo door bovengenoemde ontwikkelingen sprake is van een positieve bijstelling van het financieel kader, kan de bijdrage vanuit het surplus van de algemene reserve in de jaren 2026 t/m 2029 verlaagd worden. Het gaat specifiek om een bedrag van € 142.000 in 2026, € 428.000 in 2027, € 512.000 in 2028 en € 557.000 in 2029.

Vanaf 2027 wordt daarmee het surplus van de algemene reserve niet meer ingezet.

Risico kostenontwikkeling jeugdhulp

a. Algemeen uitgangspunt

Bij de besluitvorming over de Kadernota 2026-2029 is het financieel kader voor de jeugdzorg vastgesteld. Afgesproken is om dit kader als taakstellend binnen de begroting voor de komende jaren te hanteren en het mogelijke risico op overschrijding van dit kader in de risicoparagraaf te verwerken.

b. Opbouw begroting

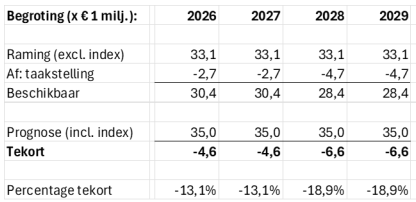

Specifiek is in het huidige meerjarenperspectief voor de jaren 2026 en 2027 afgerond € 30,4 miljoen en voor de jaren 2028 en 2029 is € 28,4 miljoen begroot. Deze bedragen zijn als volgt opgebouwd:

Zoals u in bovenstaand overzicht ziet, is als basis structureel € 33,1 miljoen in de begroting opgenomen voor de 2e-lijnskosten. Het uitgangspunt daarbij is dat we onze begroting baseren op de informatie die we vanuit de Jeugdhulpregio JeugdFV ontvangen. De basis van € 33,1 miljoen is dan ook gebaseerd op de prognose zoals die lopende 2024 vanuit de Jeugdhulpregio JeugdFV is aangeleverd.

In april 2025 is de eindafrekening over 2024 vanuit de Jeugdhulpregio JeugdFV ontvangen. Uit deze eindafrekening bleek dat de kosten verder gestegen waren. In de kadernota 2026-2029 is besloten om deze kostenstijging uit 2024, van afgerond € 1,4 miljoen in 2026 en 2027 en afgerond € 1,3 miljoen in 2028 en 2029, niet structureel vanaf 2026 toe te voegen aan het jeugdbudget. Daarmee moet de kostenstijging dus taakstellend binnen de begroting opgevangen te worden.

Het financieel kader voor de jeugdzorg bevat daarnaast nog taakstellingen die in een eerdere fase al meerjarig in de begroting zijn opgenomen voor een totaalbedrag van € 1,3 miljoen. Het gaat specifiek om het terugdringen van de kosten voor het residentieel verblijf (€ 0,8 miljoen) en het terugdringen van de tweedelijnskosten voor ambulante begeleiding en veiligheid door deze activiteiten deels bij het CJG neer te leggen (€ 0,5 miljoen).

In totaal bedraagt de huidige taakstelling in de begroting voor 2026 en 2027 afgerond € 2,7 miljoen. Vanaf 2028 is ook de eerder vastgestelde taakstelling vanuit de Hervormingsagenda Jeugd van kracht en daarmee loopt de taakstelling verder op met afgerond € 2,0 miljoen naar afgerond € 4,7 miljoen.

c. Invulling taakstelling

De ingezette maatregelen voor het terugdringen van de kosten voor het residentieel verblijf en het terugdringen van de tweedelijnskosten voor ambulante begeleiding en veiligheid sorteren vooralsnog niet het volledige effect, en dit effect wordt mede teniet gedaan door de kostenstijging op andere onderdelen binnen de jeugdhulp. Deels worden deze maatregelen ook nog geïmplementeerd en is de verwachting dat het effect in een latere fase zichtbaar zal worden. Tevens is sprake van een stagnatie bij de Proeftuinen door het uitblijven van rijksbeleid.

Voor de verdere invulling van de taakstelling is, naast de reeds eerder ingezette maatregelen, in oktober een aanvullend pakket aan maatregelen ter besluitvorming aan de raad voorgelegd onder de noemer ‘Grenzen aan de jeugdzorg’. Voor de volledigheid: in deze programmabegroting is nog geen rekening gehouden met de impact van deze maatregelen. De noodzaak tot het maken van scherpe keuzes is vanwege het realiseren van deze taakstelling en het beschikbaar en betaalbaar houden van goede jeugdhulp van groot belang. Na de besluitvorming over de maatregelen zullen bij de uitwerking de verwachte financiële effecten doorgerekend worden. Naar verwachting worden de effecten van de maatregelen met name vanaf 2027 zichtbaar. Ook met de Regio wordt stevig ingezet op contractmanagement, handhaving en toezicht. Er wordt gewerkt aan een regiovisie die mogelijk effect heeft op de financiën.

Daarnaast zal de deskundigencommissie in 2027 een zwaarwegend advies uitbrengen over de (kosten)ontwikkelingen in 2025 tot en met 2027, en een uitspraak doen over een reëel financieel kader voor de periode vanaf 2028.

In het meerjarenperspectief is vanaf 2028 aan de inkomstenkant rekening gehouden met een (extra) vergoeding vanuit het Rijk van afgerond € 0.9 miljoen. Deze extra vergoeding is vorig jaar structureel in de begroting opgenomen, ervan uitgaande dat het Rijk ons compenseert voor de kostenstijging in de jeugdzorg als gevolg van de volumegroei (in aantallen en intensiteit). Op dit moment is de realisatie hiervan nog onzeker en mede afhankelijk van het advies van de deskundigencommissie in 2027.

In de meicirculaire 2025 heeft het Rijk structureel aanvullende middelen toegekend vanwege het tekort in 2024. Vanaf 2028 dienen deze extra middelen echter via maatregelen binnen de jeugdzorg gedekt worden, waardoor onze bijdrage vanuit het gemeentefonds in 2028 nagenoeg gelijk blijft. De maatregelen die het Rijk heeft aangekondigd in de meicirculaire zijn: de invoering van een eigen bijdrage in de Jeugdzorg, het sturen op de trajectduur binnen de jeugdzorg en het indexeren van de opbrengst vanuit de Hervormingsagenda. Deze maatregelen (specifiek; de invoering van de eigen bijdrage en het sturen op de trajectduur) kunnen leiden tot extra inkomsten of lagere lasten bij gemeenten. Als er meer duidelijkheid is over de nadere uitwerking van deze maatregelen, dan kunnen deze mogelijke effecten vanaf 2028 ingezet worden.

d. Kostenstijging 2025

In de Kadernota 2026-2029 is vermeld dat op basis van de definitieve jaarrapportage van de Jeugdhulpregio JeugdFV over 2024 er sprake is van een (structurele) kostenstijging van de jeugdhulp. Uit de eerste voortgangsrapportage van de Jeugdhulpregio JeugdFV over 2025 blijkt dat deze kostenstijging zich in 2025 verder doorzet. Het totaalbedrag van de 2e-lijns jeugdzorg bedraagt momenteel afgerond € 35 miljoen.

De bijkomende kostenstijging bedraagt in 2025 ten opzichte van onze begroting afgerond € 3,2 miljoen. Dit wordt enerzijds voor een bedrag van afgerond € 1,9 miljoen hoofdzakelijk veroorzaakt door een verdere toename van de ambulante jeugdhulp, met name ambulante begeleiding.

Anderzijds wordt ingeschat dat de opgenomen taakstelling in onze begroting van afgerond € 1,3 miljoen in 2025 niet of niet volledig gerealiseerd wordt. Zie hiervoor ook de toelichting onder c. Invulling taakstelling.

Vooralsnog gaan we er daarom van uit dat het niet realiseren van de taakstelling in de begroting voor 2025 een incidenteel karakter heeft. In de tweede bestuursrapportage 2025 is het negatieve budgettaire effect voor 2025, ad € 3,2 miljoen, verwerkt.

e. Meerjarige doorwerking kostenstijging

Zoals hierboven aangegeven, hebben we in 2025 te maken met een aanvullende kostenstijging van afgerond € 1,9 miljoen veroorzaakt vooral door een verdere toename van de ambulante jeugdhulp. Het ligt in de lijn der verwachting dat deze kostenstijging een doorwerking heeft naar 2026 en volgende jaren. Als we deze verwachting afzetten tegen het huidig financieel kader voor de jeugdzorg dan laat zich een negatief tekort zien, oplopend van € 4,6 miljoen in 2026 en 2027 naar € 6,6 miljoen vanaf 2028 (zie onderstaand overzicht). Daarbij moet aangetekend te worden dat er in het overzicht vanuit gegaan wordt dat de taakstellingen niet gerealiseerd worden. De impact van de reeds ingezette maatregelen en de effecten vanuit het traject ‘Grenzen aan de jeugdzorg’ kunnen dit beeld in positieve zin beïnvloeden. Aan de andere kant wordt op dit moment geen rekening gehouden met een mogelijk verdere stijging van de kosten door een volumetoename in de komende periode, wat dan een negatieve doorwerking heeft.

f. Verwerking

In de Kadernota 2026-2029 is het financieel kader voor de jeugdzorg vastgesteld waarbij kostenstijgingen als aanvullend risico in de risicoparagraaf opgenomen worden. In lijn met dit taakstellende kader is kostenstijging in 2025, ad € 1,9 miljoen, als aanvullend risico in de risicoparagraaf verwerkt.

Het risicobedrag vanuit de uitgavenkant is hiermee berekend op € 6,6 miljoen. Aan de inkomstenkant bedraagt het risico van het niet realiseren van de geraamde rijksvergoeding € 0,9 miljoen. Hierdoor neemt het risicobedrag voor de jeugdzorg toe naar in totaal € 7,5 miljoen. Zie hiervoor ook de toelichting in de risicoparagraaf.

Om het risico te minimaliseren zullen, naast de bestaande maatregelen, scherpe keuzes door de raad noodzakelijk zijn in het traject ‘Grenzen aan de jeugdzorg’. Zoals eerder aangegeven zal ook met de Regio stevig worden ingezet op contractmanagement, handhaving en toezicht. Er wordt gewerkt aan een regiovisie die mogelijk effect heeft op de financiën. Daarnaast zal de deskundigencommissie in 2027 een zwaarwegend advies uitbrengen over de (kosten)ontwikkelingen in 2025 tot en met 2027 en een uitspraak doen over een reëel financieel kader voor de periode vanaf 2028. Mogelijk dat het Rijk op basis van dit advies de rijksvergoeding in positieve zin zal bijstellen.

Mocht het risico zich evenwel in 2026 deels of geheel voordoen, dan wordt, zoals gebruikelijk, voorgesteld om de algemene reserve als dekking voor dit risico in te zetten.

Stelpost onderuitputting

In de Programmabegroting 2025 en meerjarenraming 2026-2029 is in het kader van de heroverwegingen een stelpost onderuitputting opgenomen. Het gaat vanaf 2026 om een bedrag van afgerond € 1,3 miljoen. In de 2 Bestuursrapportage 2025 wordt voor een totaalbedrag van afgerond € 1 miljoen structureel invulling gegeven aan deze stelpost. Het resterende structurele saldo van afgerond € 0,3 miljoen zal ingevuld worden, zodra de mogelijkheid zich voordoet.

In de toezichtsbrief bij de Programmabegroting 2025 en meerjarenraming 2026-2029 heeft de provincie aangegeven dat zij een algemene onderuitputtingspost als niet reëel beoordeelt. Het parlement heeft eerder dit jaar een motie aangenomen waarin het kabinet wordt opgeroepen om het opnemen van een algemene stelpost onderuitputting voor gemeenten wel mogelijk te maken met als doel dat gemeenten makkelijker realistisch kunnen begroten. En het kabinet wordt tevens opgeroepen om hierover afspraken te maken met de provincies als financieel toezichthouder op de gemeentefinanciën. Op dit moment is er nog geen duidelijkheid over deze afspraken.

Financiële positie

Voor een houdbare financiële positie is het van belang om meerjarig en in samenhang naar de ontwikkeling van de financiële kengetallen te kijken.

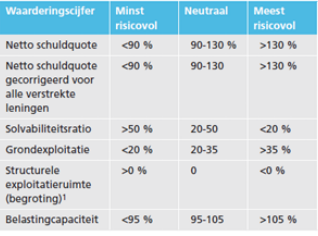

Voor de beoordeling van de financiële kengetallen kijken we mede naar de signaleringswaarden zoals die zijn vastgesteld in het Gemeenschappelijk Financieel Toezichtkader Gemeenten (GTK 2020). Zie onderstaande tabel.

Voor de definitie van de kengetallen verwijzen wij u naar de toelichting hierop in Paragraaf A. Weerstandsvermogen en risicobeheersing.

Het inzicht in de ontwikkeling van de financiële positie van de gemeente wordt weergegeven in het volgende overzicht, waarbij de kleuren aangeven in welke risicocategorie het kengetal zich bevindt (groen = minst risicovol, wit = neutraal, rood = meest risicovol).

Navolgend leest u eerst over de voorliggende periode van de meerjarenbegroting. Daarna wordt een doorkijk gegeven naar de vier jaren daarna.

| Kengetallen | Rekening 2023 | Rekening 2024 | Begroting 2025 | Begroting 2026 | Begroting 2027 | Begroting 2028 | Begroting 2029 | |

|---|---|---|---|---|---|---|---|---|

| 1A | Netto schuldquote | 52% | 59% | 110% | 91% | 104% | 125% | 138% |

| 1B | Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 46% | 53% | 102% | 83% | 96% | 117% | 129% |

| 2 | Solvabiliteitsratio | 36% | 34% | 21% | 29% | 26% | 23% | 21% |

| 3 | Grondexploitatie | 1,5% | 7,9% | 5,9% | 10,4% | 9,5% | 7,0% | 1,6% |

| 4 | Structurele exploitatieruimte | 0,80 | -0,16 | 2,3 | 2,1 | 1,0 | 0,6 | 0,8 |

| 5 | Belastingcapaciteit | 85% | 85% | 78% | 82% | 82% | 82% | 82% |

| Minst risicovol | ||||||||

| Neutraal | ||||||||

| Meest risicovol |

De ervaring is dat de prognoses in de tijd gedeeltelijk naar latere jaren verschuiven, daardoor wijken de gerealiseerde kengetallen aan het einde van het jaar in het merendeel van de gevallen in positieve zin af van de eerder afgegeven prognoses. In deze begroting hebben we de ramingen meerjarig zo realistisch mogelijk opgenomen waardoor de afwijking tussen begroting en realisatie naar verwachting in de nabije toekomst afneemt. Bovenstaande kengetallen zijn gebaseerd op basis van het huidige ambitieniveau en het toekomstbeeld van onze gemeente voor de komende begrotingsperiode 2026 tot en met 2029.

Toelichting van de kengetallen

Uit de berekende kengetallen blijkt dat deze zich voor het grootste gedeelte bewegen in de categorie ‘minst risicovol’ en ‘neutraal’. Wel valt op dat het kengetal ‘netto schuldquote’ in 2029 als ‘meest risicovol’ wordt geclassificeerd. Daarnaast daalt in de komende jaren de ‘solvabiliteitsratio’, echter het kengetal blijft in 2029 nog binnen de classificatie ‘neutraal’.

Beschouwing financiële positie periode 2026-2029

In zijn algemeenheid is het goed om vast te stellen dat een afzonderlijk kengetal weinig zegt over hoe de financiële positie moet worden beoordeeld. Zo hoeft een hoge schuld geen nadelig effect te hebben op de financiële positie, dat is afhankelijk van wat er aan eigen vermogen en baten tegenover die schuld staat en hoe groot de kans is dat die schuld weer wordt afgelost. Met andere woorden: we gebruiken een afzonderlijk kengetal niet individueel voor de beoordeling van de financiële positie. De kengetallen zullen altijd in samenhang moeten worden bezien, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een belangrijke indicator zijn van de financiële positie van een gemeente. Naast deze kengetallen zijn ook de ontwikkeling van het begrotingssaldo, de algemene reserve en de weerstandscapaciteit medebepalend voor de financiële positie van een gemeente.

De provincie heeft naar aanleiding van ons verzoek recent aangegeven dat de beoordeling van de voorgeschreven kengetallen in eerste aanleg een zaak is van de gemeenteraad zelf. Zo is wettelijk bepaald. De waarde van de kengetallen zijn voor de toezichthouders (de colleges van GS van de 12 provincies) niet van doorslaggevende betekenis bij het toekennen van de toezichtvorm. Daar gaat het nog steeds om structureel en reëel evenwicht in de begroting of meerjarenbegroting. De waarden van de kengetallen en de ontwikkeling daarvan zijn wel één van de indicatoren voor het beoordelen van de financiële risico’s die een gemeente loopt. In de praktijk betekent dit dat de provincie dit intensiever zal volgen en ook de raad in de toezichtbrieven nadrukkelijk zal vragen dit te doen. Teneinde de risico’s die dit met zich meebrengt beheersbaar te houden.

Zoals eerder aangegeven valt uit de berekende kengetallen op dat de schuldquote vanaf 2027 stijgt. Dit is voornamelijk het gevolg van een forse toename van het investeringsvolume. Voor deze investeringen moeten er langlopende leningen (schulden) aangetrokken worden. Bij dit kengetal is het belangrijk dat we in staat zijn om de schulden meerjarig af te lossen. En dat we de rente- en afschrijvingslasten, die voortvloeien uit deze investeringen, binnen de gemeentelijke exploitatie kunnen dekken.

Het begrotingssaldo voor de periode 2026 tot met 2029 is als volgt:

| Financieel meerjarenbeeld programmabegroting 2026-2029 (bedragen x € 1.000) | 2026 | 2027 | 2028 | 2029 |

|---|---|---|---|---|

| Saldo Programmabegroting 2026 en meerjarenraming 2027-2029 | 0 | 305 | 404 | 783 |

Uit bovenstaand begrotingssaldo blijkt dat er sprake is van een positief saldo vanaf 2027. In dit saldo is rekening gehouden met de rente- en afschrijvingslasten van de geplande investeringen. Dit betekent dat voor de komende begrotingsperiode 2026-2029 de investeringslasten gedekt zijn.

Voor de rente- en afschrijvingslasten in 2030 en volgende jaren zijn wel extra dekkingsmiddelen nodig. Onder het volgende kopje komen we hierop terug.

Doordat de schulden de komende jaren meer toenemen dan de reserves, is ook een daling van de solvabiliteit zichtbaar. De solvabiliteit geeft immers de verhouding tussen het eigen vermogen en het vreemd vermogen aan. De daling is een belangrijk signaal, maar leidt binnen de komende begrotingsperiode 2026-2029 niet tot een knelpunt. Dat betekent dat wij voldoende in staat zijn om in de komende periode aan onze financiële verplichtingen te voldoen. Bovendien is de solvabiliteit, anders dan bij niet-overheden, minder van belang voor het verkrijgen van financiering. Omdat gemeenten niet failliet kunnen gaan. Wel is dit kengetal relevant voor het al dan niet structureel mogen meetellen van incidentele dekking uit de algemene reserve.

Zowel de kengetallen voor de grondexploitatie, de structurele begrotingsruimte als ook de belastingcapaciteit kunnen als minst risicovol beoordeeld worden. Dit laat zien dat de risico’s vanuit de grondexploitatie beheersbaar zijn en dat de structurele lasten gedekt worden vanuit de structurele baten. Daarmee is de begroting structureel sluitend. Ook is de gemeentelijke belastingdruk laag en daardoor is er ruimte beschikbaar om de gemeentelijke belastingen te verhogen mocht dat nodig zijn.

De hoogte van de algemene reserve ontwikkelt zich in de komende jaren als volgt (bedragen x € 1 miljoen):

Zoals u uit bovenstaand overzicht kunt zien, daalt de stand van de algemene reserve in de komende 4 jaren in geringe mate van € 34,6 miljoen naar € 34,1 miljoen. Vanaf 2030 zal naar verwachting op basis van de huidige aannames de stand van de algemene reserve nog verder afnemen (zie hiervoor de toelichting bij 'Doorkijk naar 2030 en volgende jaren').

De ratio weerstandscapaciteit laat, in relatie tot de geïnventariseerde risico’s zien dat deze 2,7 bedraagt en is daarmee op orde. Mocht in de komende jaren een risico zich daadwerkelijk voordoen (bijv. de kostenstijging in de jeugdzorg), dan zal de algemene reserve hiervoor incidenteel ingezet kunnen worden. De hoogte van de algemene reserve zal hierdoor wel verminderen. Zie hiervoor ook de toelichting in Paragraaf A. Weerstandsvermogen en risicobeheersing.

Geconcludeerd kan worden dat, als we de kengetallen in samenhang bezien, de begrotingssaldi beoordelen, de ontwikkeling van de algemene reserve in beeld brengen en weerstandscapaciteit versus de risico’s bekijken, de financiële positie weliswaar onder druk staat, maar voor de komende begrotingsperiode 2026-2029 nog niet als risicovol beoordeeld wordt. Omdat de financiële gevolgen van een aantal grote investeringen deels na deze periode effect zullen hebben, is het zinvol ook te kijken hoe het perspectief zich daarna ontwikkelt, met alle onzekerheden van zo'n doorkijk.

Doorkijk naar 2030 en volgende jaren

Bij de behandeling van de Kadernota heeft u een motie aangenomen waarin u, naast hetgeen in het vorige hoofdstuk is beschreven, ook verzocht heeft om in deze Programmabegroting zo goed en compleet als mogelijk inzicht te geven wat het verwachte verloop van de gemeentelijke financiën is op de kengetallen in de jaren tot 2035. In dit hoofdstuk wordt aan dit verzoek invulling gegeven.

Vooraf is het goed om te bedenken dat we het dan hebben over langetermijn effecten die op ons af (kunnen) komen met alle onzekerheden die deze veronderstellingen met zich meebrengen. We kunnen immers niet in de toekomst kijken. Met dit voorbehoud hebben we getracht zo goed en compleet als mogelijk het verloop van de kengetallen vanaf 2030 inzichtelijk te maken.

Voor het verloop van de kengetallen hebben we de volgende uitgangspunten c.q. veronderstellingen gehanteerd:

1. Effect doorwerking investeringen periode 2026-2029;

2. Effect investeringen vanaf 2030;

3. Effect stijging baten;

4. Effect afname eigen vermogen.

1. Doorwerking investeringen 2026-2029

De nu voorliggende programmabegroting heeft betrekking op het komende begrotingsjaar 2026. Voor de jaren 2027 tot en met 2029 is een meerjarenraming opgesteld. Dit alles op basis van de informatie zoals die nu bekend is.

Een aantal ontwikkelingen, zoals die nu in deze meerjarenraming zijn opgenomen, hebben een lasten verhogend effect op de gemeentelijke exploitatie na 2029. Het gaat dan met name om investeringen die in de komende jaren gepland zijn en waarvan de volledige lasten zich vanaf 2030 zullen voordoen. Naast het extra beslag dat deze investeringen leggen op de gemeentelijke exploitatie, zullen ook met name de kengetallen structurele exploitatieruimte en solvabiliteit hierdoor beïnvloed worden.

Het negatieve financiële effect op de exploitatie van de huidige geplande investeringen tot en met 2029 bedraagt vanaf 2030 naar verwachting afgerond € 2,5 miljoen in 2030, € 2,1 miljoen in 2031, € 1,5 miljoen in 2032, € 0,7 miljoen in 2033 en € 0,0 miljoen in 2034. Hierbij wordt aangetekend dat in de prognose rekening gehouden is met de vrijval van aflopende kapitaallasten van reeds bestaande activa in de jaren 2030 tot en met 2034. Daarentegen kunnen we niet alle investeringen voorzien die zich tot die tijd zullen voordoen. Navolgend is voor enkele grote componenten een inschatting gemaakt.

2. Nieuwe investeringen vanaf 2030

Om het toekomstige beeld nog aan te scherpen, heeft een uitvraag plaatsgevonden van de verwachte investeringen na 2029. Uit de inventarisatie is gebleken dat voor de jaren 2030 en 2031 de investeringen, waar mogelijk, zo volledig mogelijk in beeld zijn gebracht. Het gaat om een totaalbedrag van circa € 24 miljoen per jaar. Van dit bedrag is aangenomen dat er voor circa € 18,9 miljoen aan jaarlijkse investeringen in zit, dit betreffen investeringen in onder andere riolering, wegen, renovatie openbare ruimte en bedrijfsvoering. Het overige deel ad € 5,1 miljoen betreft uitbreidingsinvesteringen in 2030 en 2031.

Vanaf 2032 zijn de gegevens niet volledig beschikbaar. Wel kunnen we rekening houden met de voorgenomen investeringen vanuit het concept IHP onderwijs voor periode tot 2035 voor een totaalbedrag van € 34 miljoen.

De totale verwachte investeringen tot 2035 bedragen hierdoor gemiddeld € 27 miljoen per jaar (2030 t/m 2034). Hiervan is afgerond € 6,2 miljoen beschikbaar voor de reconstructie van rioleringen. De lasten van deze investeringen worden gedekt vanuit de rioolrechten en hebben daardoor geen effect op de gemeentelijke exploitatie. We gaan daarom uit van een investeringsbedrag van afgerond € 20,8 miljoen per jaar.

De jaarlast van voornoemde investeringen bedraagt € 1,2 miljoen vanaf 2031 oplopend naar € 4,7 miljoen in 2034.

3. Stijging baten

Bij de ontwikkeling van de baten gaan we er op dit moment van uit dat deze zullen stijgen. We gaan hierbij vanaf 2030 uit van een jaarlijkse BBP-stijging van 1,5% in de algemene uitkering uit het gemeentefonds ten aanzien van de volumeontwikkeling, die ingezet kan worden ter dekking van het totale begrotingssaldo (het prijsdeel blijft beschikbaar voor indexatie van de begrotingsbudgetten). Hierdoor stijgen de totale exploitatiebaten met circa € 4,5 miljoen per jaar. Aangezien dit deels ter dekking van overige groei ingezet zal worden, hebben we een aanname gedaan dat van dit bedrag circa 0.3 miljoen ter dekking van de meerjarige investeringen is.

Als we de BBP-stijging van 1,5% aan de batenkant deels inzetten voor de geplande investeringen en het begrote bedrag aan kapitaallasten jaarlijks met 1,5% ophogen dan zal de begroting vanaf 2030 met € 0,3 miljoen jaarlijks hoger uitkomen.

Resume verwachte effecten exploitatie (bedragen x € 1 miljoen)

| Resultaat exploitatie begroting | 2030 | 2031 | 2032 | 2033 | 2034 |

|---|---|---|---|---|---|

| Doorwerking 2026-2029 | -2,50 | -2,10 | -1,50 | -0,70 | 0,00 |

| Investeringen na 2030 | 0,00 | -1,20 | -2,30 | -3,50 | -4,70 |

| Stijging baten | 0,30 | 0,70 | 1,00 | 1,30 | 1,70 |

| Verwacht resultaat doorrekening | -2,20 | -2,60 | -2,80 | -2,90 | -3,00 |

| Meerjarenbegroting saldo PB 26-29 | 0,78 | 0,78 | 0,78 | 0,78 | 0,78 |

| Geprognotiseerd meerjaren saldo | -1,42 | -1,82 | -2,02 | -2,12 | -2,22 |

Het verwachte resultaat na verwerking van bovengenoemde ontwikkelingen bedraagt afgerond € 2,2 miljoen negatief in 2030, € 2,6 miljoen negatief in 2031, € 2,8 miljoen negatief in 2032, € 2,9 miljoen negatief in 2033, € 3,0 miljoen negatief in 2034.

Hiermee komt het begrotingssaldo vanaf 2030 uit op een tekort van € 1,42 miljoen in 2030 oplopend naar een tekort van € 2,22 miljoen in 2034.

4. Afname eigen vermogen

Als het hiervoor geschetste perspectief zich daadwerkelijk zo ontwikkelt zullen we voor deze jaren aanvullende keuzen en besluiten moeten nemen. Als het perspectief niet, autonoom of door bijsturing, verandert zou dat ten laste van de algemene reserve komen. Voor nu gaan we “worst case” uit van dat voor deze tekorten in de periode na 2029 een beroep gedaan zal worden op de algemene reserve. Daarnaast zullen naar verwachting ook de gevormde bestemmingsreserves na 2029 deels worden ingezet voor het doel waarvoor ze in het leven geroepen zijn. Voor de hoogte van de algemene reserve geldt dat, op basis van onze inschattingen, deze vanaf 2030 jaarlijks met gemiddeld € 3 miljoen en de bestemmingsreserves jaarlijks met € 4,0 miljoen af zal nemen. De stand van de algemene reserve zal hierdoor dalen van € 34,1 miljoen in 2029 naar € 19,1 miljoen in 2034. De minimale stand van de algemene reserve is door uw raad in een eerder stadium bepaald op € 16,5 miljoen. Doordat het eigen vermogen afneemt, zal de solvabiliteitsratio dalen tot onder de 20% vanaf 2031.

De hoogte van de algemene reserve ontwikkelt zich in de komende jaren als volgt volgens bovenstaande beschrijving (bedragen x € 1 miljoen):

Het bedrag aan schulden stijgt in de periode 2030 tot en met 2034 van € 362 miljoen naar € 452 miljoen.

De ratio weerstandscapaciteit daalt hierdoor in de periode 2030 tot en met 2034 van 2,7 naar 1,8. Hierbij gaan we uit van de huidige risico’s. De ratio dient minimaal 1 te zijn om de risico’s op te kunnen vangen. Als het risico op de budgetten jeugd zich meerjarig zou voordoen, dan zal dat een flink forsere impact hebben op zowel de algemene reserve als de solvabiliteit en het weerstandsvermogen.

Overige ontwikkelingen vanaf 2030

Er is een aantal ontwikkelingen die naar verwachting vanaf 2030 een budgettair effect zullen hebben op het financieel meerjarenperspectief, maar waarvan we op dit moment de budgettaire consequenties nog niet kunnen becijferen. Het gaat specifiek om:

- Stijgende zorgkosten (waaronder jeugd) en mogelijke compensatie van het Rijk (Jeugd: commissie Van Ark);

- Meerjarig onderhoud vastgoed (MJOP);

- Inzet surplus algemene reserve op termijn niet mogelijk door verlaging solvabiliteit;

Ontwikkeling kengetallen

Als voor de doorkijk na 2030 bovengenoemde ontwikkelingen in het financieel meerjarenperspectief verwerkt worden, dan heeft dat een nadelig effect op de kengetallen. Daarbij is het goed om in ogenschouw te nemen dat deze kengetallen gebaseerd zijn op aannames en de werkelijkheid in de toekomst hiervan af kan wijken. De ontwikkeling van de kengetallen ziet er na 2030 als volgt uit:

| Kengetallen | Begroting 2030 | Begroting 2031 | Begroting 2032 | Begroting 2033 | Begroting 2034 | |

|---|---|---|---|---|---|---|

| 1A | Netto schuldquote | 141% | 139% | 142% | 145% | 148% |

| 1B | Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 132% | 130% | 133% | 136% | 139% |

| 2 | Solvabiliteitsratio | 20% | 18% | 17% | 16% | 15% |

| 3 | Grondexploitatie | 1,6% | 1,6% | 1,6% | 1,5% | 1,5% |

| 4 | Structurele exploitatieruimte | -0,1 | -0,3 | -0,4 | -0,5 | -0,7 |

| 5 | Belastingcapaciteit | 82% | 82% | 82% | 82% | 82% |

Als we de bovenstaande kengetallen afzetten tegen de signaleringswaarden vanuit het Gemeenschappelijk Financieel Toezichtkader Gemeenten (GTK 2020) dan geeft dat het volgende beeld.

De netto schuldquote, de solvabiliteitsratio en de structurele exploitatieruimte worden geclassificeerd in categorie ‘meest risicovol’. Deze kengetallen zijn daarmee verslechterd ten opzichte van de kengetallen in de periode 2026 tot en met 2029. De kengetallen grondexploitatie en belastingcapaciteit worden nog steeds als ‘minst risicovol’ betiteld. Waarbij de belastingcapaciteit, sec gezien vanuit deze ratio's, ruimte biedt voor belastingverhogingen om keuzen ten aanzien van het begrotingssaldo en voorzieningenniveau desgewenst te dekken.

Zoals eerder aangegeven daalt de stand van de algemene reserve van € 34,1 miljoen in 2029 naar € 19,1 miljoen in 2034 en de weerstandsratio daalt naar 1,8 in 2034. De hoogte van de algemene reserve is daarmee voldoende om de risico’s af te dekken.

Het begrotingssaldo vanaf 2030 wordt geprognosticeerd op een begrotingstekort van € 1,42 miljoen in 2030 oplopend naar een tekort van € 2,22 miljoen in 2034.

Bovenstaande ontwikkelingen leiden ertoe dat er op dit moment geen ruimte beschikbaar is voor nieuw beleid en dat er nog geen structureel sluitende begroting is vanaf 2030. In geval het perspectief zich inderdaad in deze lijn zal ontwikkelen zijn de komende jaren dus nog extra keuzen te maken.

We moeten ons realiseren dat we het hebben over lange-termijn effecten die op ons af (kunnen) komen met alle onzekerheden die deze veronderstellingen met zich meebrengen. We kunnen immers niet in de toekomst kijken. Met dit voorbehoud hebben we getracht zo goed en compleet als mogelijk het verloop van de kengetallen vanaf 2030 inzichtelijk te maken