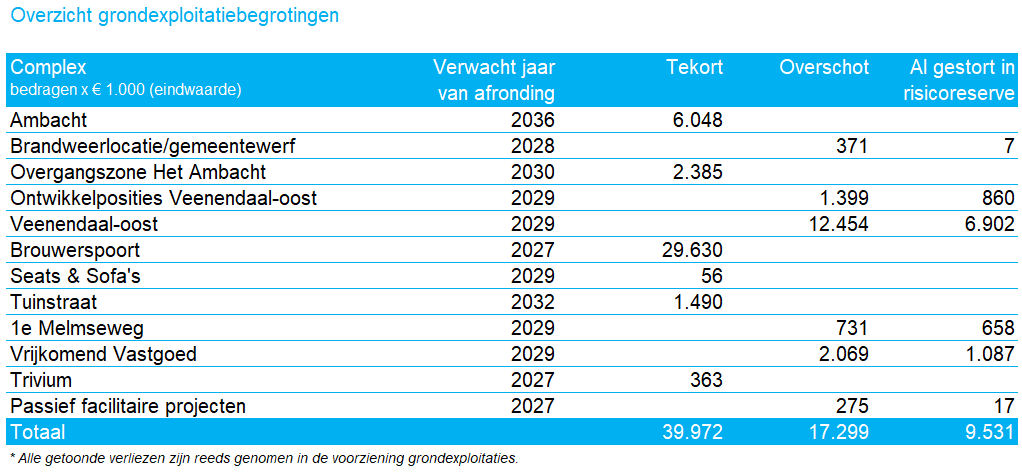

Omschrijving (toelichting)

Personeelsbeleid

In 2025 heeft de gemeente Veenendaal verdere stappen gezet in het versterken van een toekomstbestendige organisatie. In een krappe arbeidsmarkt, met toenemende complexe maatschappelijke vraagstukken, is een strategische inzet van personeel essentieel. In deze paragraaf wordt inzicht gegeven in de belangrijkste ontwikkelingen op het gebied van strategische personeelsplanning, werving en selectie, werkgeluk, onboarding, vitaliteit en integriteit.

Strategische personeelsplanning - naar meer zicht op de samenstelling van onze teams

In de huidige arbeidsmarkt moeten organisaties veel moeite doen om kwalitatief goed personeel te vinden en aan zich te binden. Daarnaast speelt verloop/vergrijzing een rol en heeft ook de gemeente steeds meer te maken met complexere vraagstukken waar specifieke expertise en vaardigheden van belang zijn. Deze ontwikkelingen zorgen ervoor dat een doeltreffende inzet van strategische personeelsplanning (SPP) steeds meer urgent wordt. In 2025 hebben alle teams deelgenomen aan werksessies gericht op het verkrijgen van inzicht in zowel de kwalitatieve als kwantitatieve samenstelling en ontwikkeling van teams. Deze inzichten vormen de basis voor het anticiperen op toekomstige ontwikkelingen, zoals vergrijzing, krapte op de arbeidsmarkt en veranderende expertisebehoeften.

Aantrekken - ''Veenendaal werkt voor jou''

Ons positief onderscheiden op de arbeidsmarkt dat was ons doel van de in 2025 gelanceerde arbeidsmarkt campagne. De campagne ‘Veenendaal werkt voor jou’ heeft geleid tot een grotere zichtbaarheid binnen de regio en een toename van bezoeken aan de website en vacaturepagina. In totaal zijn er in 2025 167 vacatures gepubliceerd waarvan 73% is ingevuld en 141 collega's zijn aangenomen (vacatures opengesteld voor meer dan 1 fte). De meeste vacatures zijn binnen de 1 tot 3 maanden ingevuld, waardoor de gemiddelde doorlooptijd van openstelling tot aanname 70 dagen betrof. Dit heeft onder andere te maken met een aantal moeilijk vervulbare vacatures die een langere doorlooptijd hebben, te denken valt aan vacatures op het gebied van financiën, privacy en op het gebied van omgevingsrecht en ruimtelijke ordening. De niet vervulde vacatures staan nog open of worden op dit moment (tijdelijk) ingevuld door externen. De campagne is ingezet via zowel online als offline kanalen en vormt een versterking van het werkgeversmerk van de gemeente. Naast de inzet op het gebied van Werving & Selectie hebben we geïnvesteerd in het verdere integreren in onze uitingen zoals in onze onboarding van nieuwe medewerkers, zodat ons werkgeversverhaal herkenbaar en consistent wordt uitgedragen. Zo vergroten we de herkenbaarheid en duidelijkheid van ons verhaal als werkgever.

Daarnaast is binnen recruitment geïnvesteerd in verdere professionalisering, data-analyse en doelgroepgerichte vacature-uitingen. Vacatures worden, op basis van doelgroepinformatie, gericht in de markt gezet en voorzien van een helder verhaal over de bijdrage die nieuwe collega’s leveren aan onze organisatie. Daarnaast hebben we geïnvesteerd in verdere professionalisering en regionale netwerkontwikkeling zoals de contacten met scholen uit de regio, banenmarkten en online evenementen.

Dit heeft ervoor gezorgd dat de doorlooptijd van vacatures substantieel is verkort. Ook is samenwerking binnen de Regio Foodvalley versterkt met de start van een regionaal traineeship waarin 10 trainees zijn ingestroomd. De gemeente Veenendaal is hier de regionale trekker van.

Werkgeluk - samen bouwen aan betekenisvol werk

Werkgeluk zien we niet als bijzaak, maar als een bewust onderdeel van het dagelijkse werk. De gemeente Veenendaal beschouwt werkgeluk als een integraal onderdeel van het organisatiebeleid. In een tijd waarin maatschappelijke opgaven steeds complexer worden, kiezen we ervoor om niet alleen te investeren in resultaten, maar ook in de mensen die deze resultaten mogelijk maken. Daarom stimuleren we medewerkers om zich te blijven ontwikkelen. Niet vanuit verplichting, maar vanuit vertrouwen: groei werkt door motivatie, creativiteit en eigenaarschap en het zien en investeren in talent.

Talentmanagement blijft een speerpunt

Afgelopen jaren hebben we stappen gemaakt in de implementatie van Talentmanagement en het bestendigen hiervan. We werken met workshops binnen de onboarding om medewerkers te informeren, maar ook handvatten te geven om aan de slag te gaan met hun ontwikkeling. Zo geven we leidinggevenden via trainingen handvatten om dit in de praktijk te brengen. Ook is een medewerkersapp middels talentmanagement geïmplementeerd, zodat medewerkers laagdrempelig inzicht hebben in hun talenten, ontwikkelmogelijkheden en hoe zij hiermee aan de slag kunnen, zodat het geïntegreerd kan worden in hun eigen werk. Daarnaast maken we in onze werving & selectie steeds meer gebruik van talentmanagement door te werven op talent en competenties en naar het potentieel van toekomstige medewerkers te kijken.

Blijven leren & ontwikkelen

Medewerkers worden gestimuleerd zich te ontwikkelen via opleidingen, teamtrainingen en de Goodhabitz-leeromgeving. Door opleidingen individueel en op het gebied van teamontwikkeling, kennissessies, intervisie en ruimte om talenten te ontdekken, wordt vakmanschap voortdurend versterkt. Het afgelopen jaar zijn er vanwege de ontwikkeling en focus op specifieke onderwerpen meerdere trainingen georganiseerd op het gebied van digitale fitheid en privacy om de bewustwording te vergroten. Zo ontstaat een werkomgeving waarin leren en verbeteren vanzelfsprekend zijn. Zo ook speelt de gespreksdialoog een belangrijke rol in de ontwikkeling van medewerker en wordt deze verder aangepast op het gebied van ontwikkeling en vitaliteit.

In 2025 is een tweede pulsemeting uitgevoerd. De totaalscore voor werkgeluk kwam uit op een 7,3, gelijk aan het landelijk gemiddelde. Naast werkgeluk is in de brede zin in de meting aandacht besteed aan onderwerpen zoals werkdruk, binden en boeien en sociale veiligheid. Naast positieve ontwikkelingen zijn ook aandachtspunten bepaald, waarvoor vervolgacties zijn opgenomen.

Leidinggevenden binnen de gemeente Veenendaal hebben een duidelijke rol in het versterken van werkgeluk: ze luisteren, coachen en denken mee. Niet sturend van bovenaf, maar faciliterend en nabij. Door heldere verwachtingen te combineren met vertrouwen en autonomie ontstaat er ruimte voor eigenaarschap en initiatief. Om hier ook in de praktijk aandacht aan te besteden zijn trainingen georganiseerd over hoe zij in hun dagelijkse wijze van leidinggeven beter kunnen sturen op het werkgeluk van hun medewerkers.

Onboarding - kandidaat- en medewerkersreis

Onboarding is een belangrijk onderdeel voor de medewerkersreis (employee experience) en draagt bij aan het behoud van medewerkers. Door een goede onboarding krijgen nieuwe medewerkers een warm welkom en een zachte landing binnen de organisatie en laat je hen ook op een gestructureerde wijze kennismaken met zowel de organisatie als het werk. Op basis van een evaluatie is de introductiedag vernieuwd. De informatievoorziening is verbeterd, interactie met nieuwe medewerkers is vergroot en het integriteitsbeleid heeft een stevigere plek gekregen binnen de onboarding. Het moment van de ambtseed of -belofte is verstevigd door er een plechtig, betekenisvol moment van te maken.

Daarnaast wordt gewerkt aan een pre-boarding website en verdere aanscherping van onboardingsinformatie op intranet en worden diverse trainingen standaard aan medewerkers aangeboden. Te denken valt aan de training bestuurlijke sensitiviteit die als doel heeft medewerkers effectief op te leiden rondom het adviseren in een politieke en bestuurlijke omgeving. Dit alles zorgt voor een goede landing en een eenduidig verhaal met ons werkgeversmerk.

Vitaliteit

Vitaliteit is een basisvoorwaarde voor een toekomstbestendige organisatie. Ook ontstaat werkgeluk wanneer medewerkers ruimte ervaren om werk en privé in balans te houden. Flexibele werktijden, hybride werken en aandacht voor vitaliteit helpen medewerkers om gezond, gemotiveerd en met plezier aan het werk te zijn.

In 2025 is meer aandacht besteed aan vitaliteit en duurzame inzetbaarheid om verzuim zoveel mogelijk te voorkomen en beperken. Het verzuimcijfer over 2025 lag over de gehele organisatie op 5,4% en de meldingsfrequentie op 0,77. Dit is lager dan de benchmark gemeenten laat zien. Wel is een stijging zichtbaar in langdurig verzuim, voornamelijk gerelateerd aan stressklachten. Daarom zijn workshops georganiseerd rond werkdruk, slaap, veerkracht en hormonen. Daarnaast is de Risico-Inventarisatie & Evaluatie geactualiseerd, waarmee de organisatie opnieuw een volledig beeld heeft van veiligheids- en gezondheidsrisico’s.

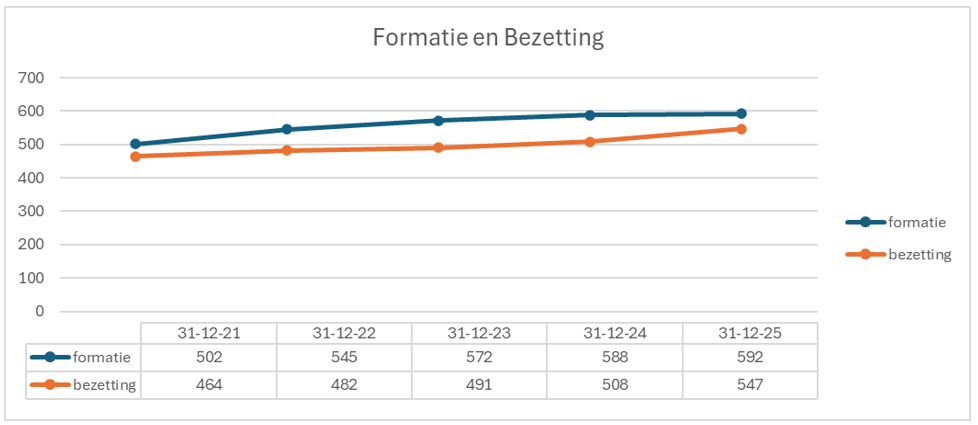

Opbouw personeelsbestand en loonkosten

De formatie van de totale gemeentelijke organisatie is in 2025 met 4 fte gegroeid naar 592 fte. Dit is exclusief het project Trainees FoodValley waarin in FoodValley-verband een traject is gestart om 10 trainees in een periode van 2 schooljaren op te leiden en te begeleiden naar mogelijk een vaste baan binnen de regio. De bezetting is toegenomen met 39 fte. Deze forse toename is met name te danken aan de in 2024 gestarte wervingscampagne en de positionering van Veenendaal op de arbeidsmarkt. Hierdoor hebben we nadrukkelijk minder beroep gedaan op relatief dure externe inhuurkrachten. De loonkosten voor 2025 zijn uitgekomen op een bedrag van € 48,8 miljoen.

![]()

![]()

De wervingsacties voor nieuw personeel, met behulp van een eigen recruiter, werpen vruchten af. We zien in 2025 een afname in de inzet van externe inhuur. Uiteraard speelt hierbij de striktere toepassing van de wet DBA een rol. Externen worden voor het grootste deel ingezet ter vervanging van begrote capaciteit. Daarnaast op kleine schaal voor eenmalige projecten of investeringen. De totale inzet van externen in 2025 bedroeg ruim € 10 miljoen.